行业资讯︱全力以“复”,上海雪涛片场聚鹰堂影视基地率先复工!

Professional film and television insurance providers

完片金融|影视保险

自从2020年疫情开始,影视人们就越来越难了,三天两头的停工停产让大家都叫苦不迭。资本方的谨慎入场让剧组的预算一再压缩,作为影视幕后支撑行业的我们可以说是举步维艰。

而时间到了2022年初,作为超一线城市上海突然按下暂停键,这对于在上海办公的各大影视制作公司及影视基地等又是一次巨大的打击——剧组全面停工,影视基地场地空置,工作人员回家隔离,制作公司承担着一分不少的租金苦苦支撑。

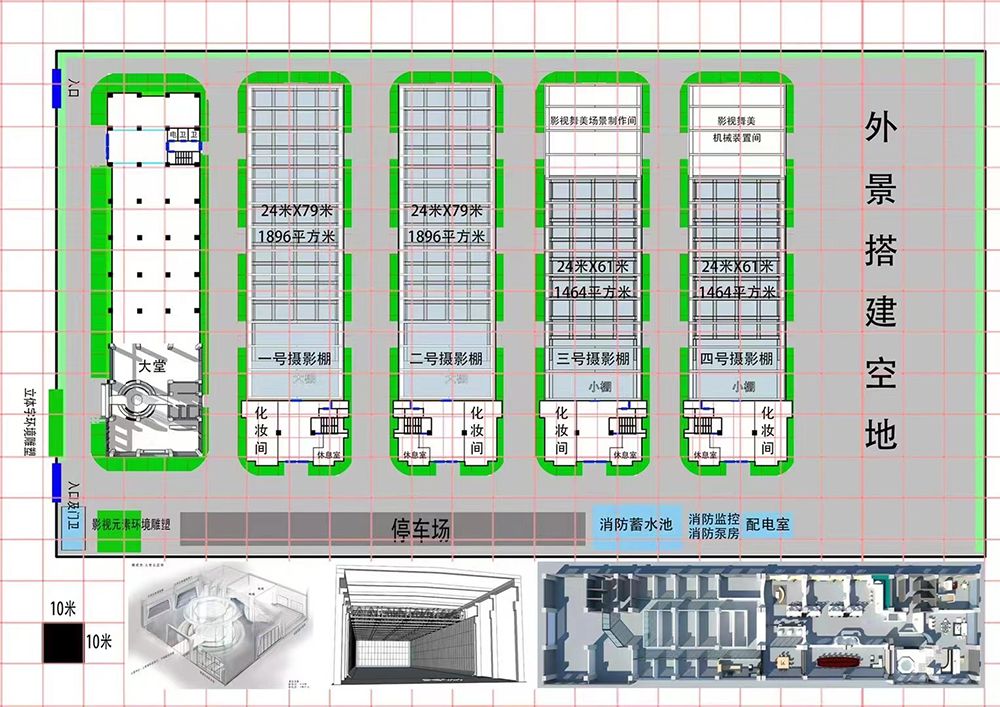

终于停滞两个多月之后,疫情逐渐稳定,沉寂了许久的上海影视行业也正在慢慢恢复以往的生机。目前,地处上海松江区申港路2599号的上海雪涛片场聚鹰堂影视基地复工了,正式按下了影视行业的“重启键”。

雪涛片场聚鹰堂影视基地这一规模巨大的片场项目,堪称长三角技术含量最高、综合功能最强的室内影棚。

拥有奥视佳摄像机运动控制系统(MOCO),以前国内要用MOCO拍摄特效,只能从国外请团队来实施,一天消耗高达三四十万。在聚鹰堂拍摄的团队就可以提供品质更好的技术服务,并且成本大大降低。

随着科技水平的提升,目前室内摄影棚在影视作品拍摄过程中越发重要。相比于室外摄影,棚内摄影不仅可以有效避免光线、温度等不确定因素对拍摄产生的影响,还能定制化搭建拍摄场景。雪涛片场聚鹰堂影视基地都能满足。

不仅硬件条件优越,雪涛片场聚鹰堂影视基地还拥有虚拟拍摄系统,该系统带来的后期前置作用,加强了导演对现场的把控,从而大大优化了传统影视制作流程,提升效果的同时又大大节省了制作周期。

上海雪涛片场聚鹰堂影视基地与太仓中科院进行技术合作,共同开发影视拍摄的新模式及新材料的应用,以实现更多拍摄新技术的落地。

“科技+影视”是上海雪涛片场聚鹰堂影视基地的着力点,也是“科技影都”的发展目标。该基地位于距离上海车墩影视基地5公里左右的申港路上,未来将直接带动松江区乃至长三角影视产业的发展和转型。

保叔总结:

目前,上海雪涛片场聚鹰堂打响了影视行业复工第一炮,后续一定会有越来越多的影视同行们复工,重振影视行业辉煌!【拍片保】作为专业的影视保险公司一直没有停工,坚持居家办公为影视行业幕后工作者保驾护航。希望越来越多的影视公司能快速复工,恢复元气,共同引领影视行业走出寒冬!