自2026年7月1日起,拍片保全面贯彻落实“见费出单”国家规定

2025年9月30日,国家金融监督管理总局发布《关于加强非车险业务监管有关事项的通知》,自2025年11月1日起实施,标志着非车险领域“报行合一”改革正式落地。

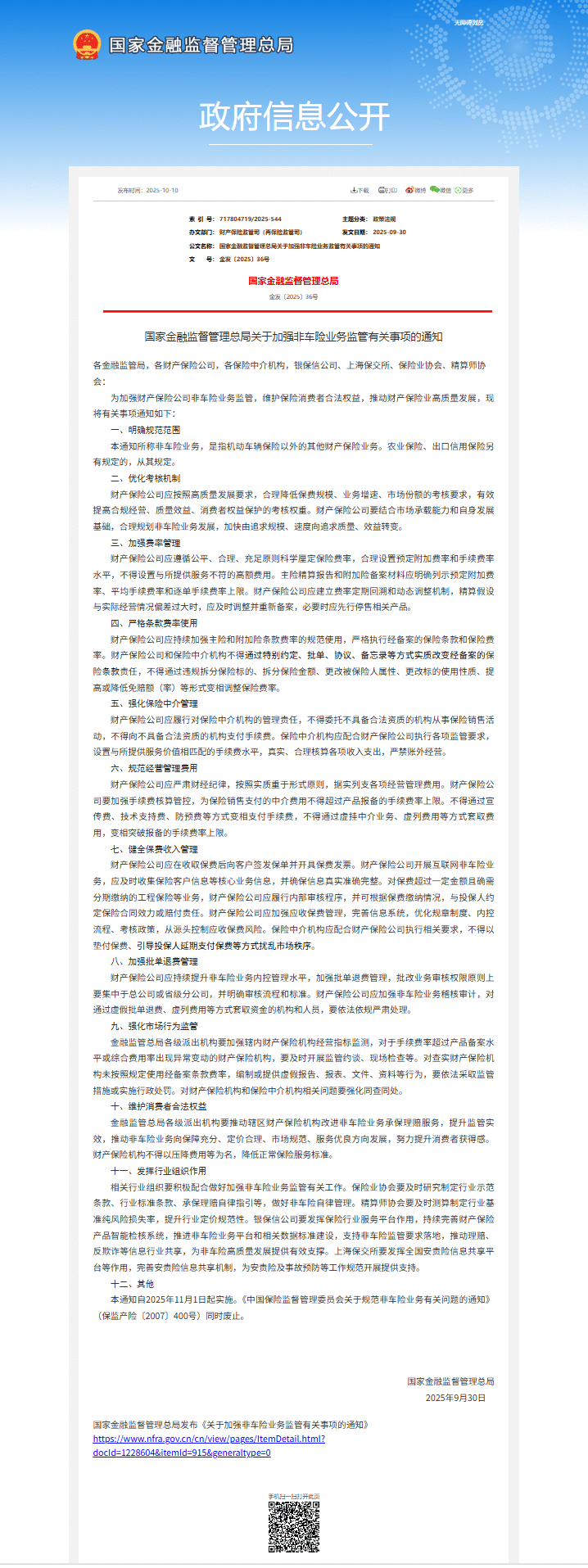

根据金融监管总局的相关部署,对于高频率、碎片化的互联网场景业务,新规明确要求自2026年7月1日起应实现实时结算。

来源:国家金融监督管理总局网站截图

本次新规由国家金融监管总局统一部署出台,具备刚性约束效力,所有保险机构必须严格遵照执行,不存在单独宽松政策。因此,从2026年7月1日起,拍片保将严格遵守报行合一的行业规定,全面规范业务办理流程。

自7月1日起,拍片保将严格执行见费出单规则。

简单来说,我们需在保费足额到账后,才能完成保单出单、承保生效及发票开具工作,不再支持先出单、后缴费、赊销出单等操作。全行业已全面取消先出单后缴费的操作模式,所有出单流程均严格按照国家监管标准执行,任何机构均不得违规变通。

为确保剧组的保险保障顺利生效,请各位制片人在办理保险业务时,及时完成保费缴纳。如有财务上的申请流程,建议提前安排,避免因缴费延迟等原因无法及时上保。保费到账后,我们将第一时间为您出具保单,同步开具正规发票。

本次政策落地,核心是保障广大客户的切身权益。通过标准化的见费出单模式,可有效规避保单无效、保费纠纷、理赔争议等问题,明确保单生效时间,让每一份保险保单都合规、有效、可查,杜绝各类不规范操作带来的风险,切实守护您的保险保障权益。

拍片保将严格贯彻落实国家及监管部门各项合规要求,严格执行报行合一新规,以规范、透明、合规的服务,为广大客户提供稳定、可靠的保险保障与服务。后续我们将持续依规合规开展业务,全力保障每一位客户的合法权益。

文件指引:国家金融监督管理总局发布《关于加强非车险业务监管有关事项的通知》https://www.nfra.gov.cn/cn/view/pages/ItemDetail.html?docId=1228604&itemId=915&generaltype=0

(部分素材来源于网络,如有侵权请联系删除)

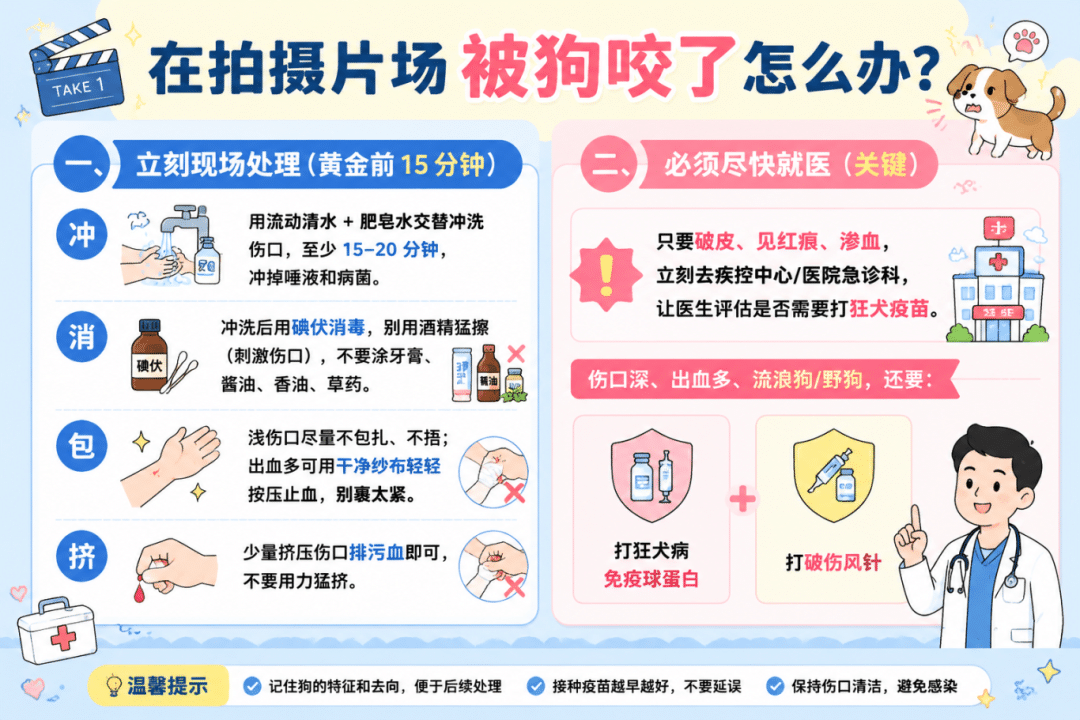

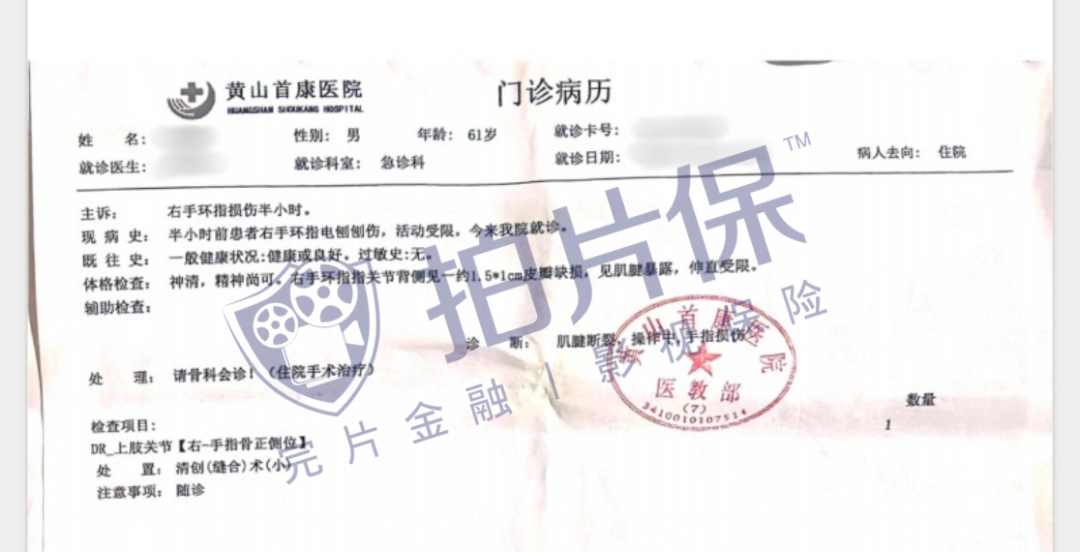

当然保险仅仅只是意外发生后的经济“兜底”,剧组高强度工作引发的健康危机,需要从管理机制、保障体系等多方面建立防线,将风险控制在源头。

当然保险仅仅只是意外发生后的经济“兜底”,剧组高强度工作引发的健康危机,需要从管理机制、保障体系等多方面建立防线,将风险控制在源头。