拍片保|当“连轴转”成影视行业常态,我们离下一个张雪峰还有多远?

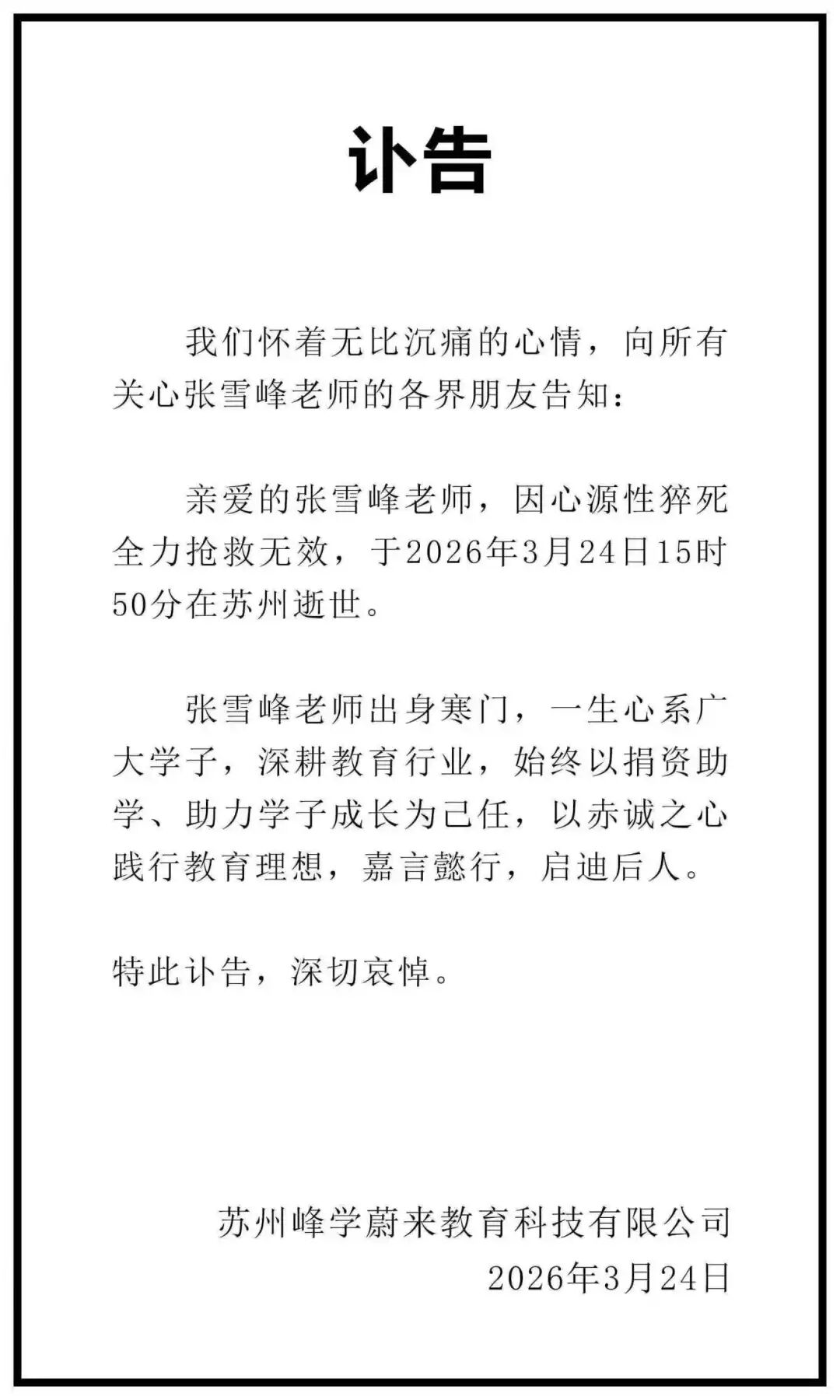

知名教育博主张雪峰因心源性猝死全力抢救无效,于3月24日在苏州逝世的消息引众人惋惜。据报道,当天中午12点26分,张雪峰在公司跑步后出现不适,谁也没想到,这竟成了他生命的最后时刻。

在张雪峰本人的社交平台显示,2023年6月,他曾因过度劳累、胸闷心悸被医院强制住院。然而,高强度的工作节奏并没有因此放缓,查看他之前的博文,可以看到发布时间常常是在凌晨。这些时间背后,是常年高压运转的生命。正如凤凰网《风暴眼》所言,从东北小城的贫苦少年,到坐拥千万粉丝,张雪峰的人生轨迹,交织着个人奋斗的励志、商业成功的精明,以及最终被流量与健康反噬的悲情。

而这样的悲情,正在影视行业反复上演。

去年,短剧行业就曾多次传出有人猝死的消息。多位从业者证实,单日工作时长超过12小时,每天只睡三四个小时,拍摄间隙“现场眯一会儿继续开工”是常态,不少人直言身体已透支。为了赶工期、抢档期、控制成本,剧组往往把拍摄周期压缩到极致,而压缩的代价,就是每一个人的身体。

猝死,这个看似遥远的词汇,也正因此逐渐逼近剧组人员。根据世界卫生组织(WHO)的定义,平时身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。在快节奏工作的剧组中,由于长期的高强度工作、不规律的作息以及巨大的精神压力,使得剧组人员成为猝死的高危群体。

一、行业层面:建立标准,规范用工

影视行业急需建立统一的用工标准和劳动保障机制。对违规超时工作、漠视人员健康的剧组予以罚款、停业整顿等处罚,从政策层面倒逼剧组重视人员保障。同时,推动剧组将全员配置保险纳入行业标配。

二、剧组层面:科学排期,人性管理

科学规划拍摄节奏是首要前提。合理分配每日拍摄时长,摒弃“唯快不破”的思维,在项目预算中留足合理拍摄周期,而不是一味压缩工期倒逼团队透支;在高温、严寒、暴雨等极端天气下,调整拍摄计划,必要时暂停户外工作;配备移动风扇、暖风机等设备改善现场环境。

三、个人层面:关注身体,及时止损

每个人都是自己健康的第一负责人。警惕身体发出的警报——持续头痛、心悸胸闷、呼吸困难、晕厥、双下肢对称性水肿,这些都是身体在求救,不要觉得“再撑一下就好”,那一下可能就是最后一下;条件允许的情况下,每年做个全面的体检,了解自己的健康状况;尤其是大龄、有基础病的人员,更应该关注自己的身体。这些看似简单的自我保护,关键时刻能救命。

四、保障层面:配置保险,有备无患

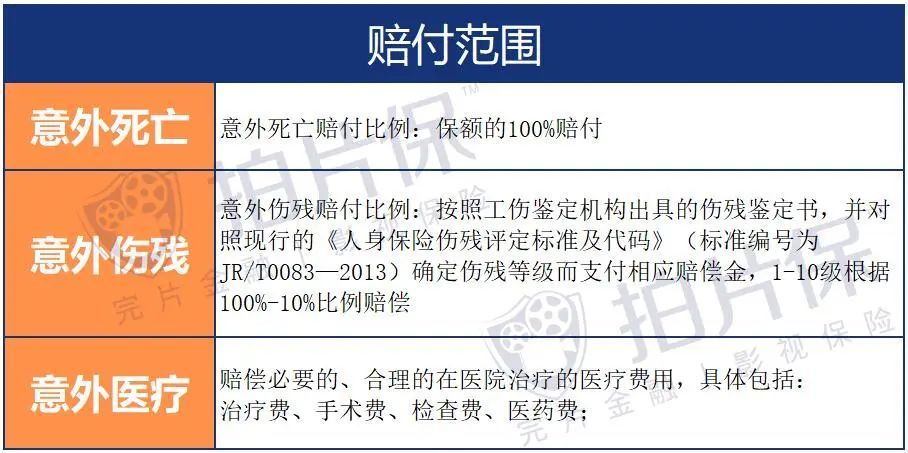

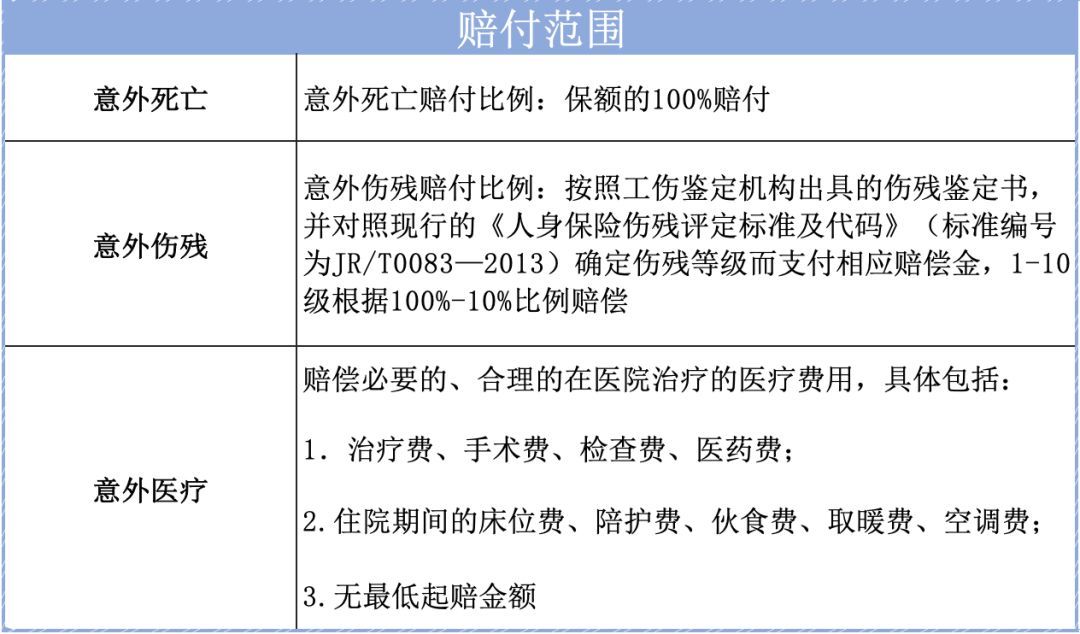

明天和意外,我们永远不知道哪个先来。为每一个项目、每一个团队成员配置足额的、含猝死保障的保险,既是对生命的尊重,也是剧组责任和担当的体现。基于愈发高压的行业环境,早在之前,【拍片保|剧组人员险】就已将猝死纳入默认保障范围,这一设置贴合剧组的实际需求,填补了行业空白,成为影视保险领域的典范。

但令人遗憾的是,行业发展至今,仍有不少剧组明知潜在意外风险,仍然选择“铤而走险”,赌意外不会发生。又或者很多剧组为了省钱只买最基础的、保额最低的保险。当意外真的来临时,基础保额根本无法覆盖意外所造成的损失,此时后悔已晚。因此在条件允许的情况下,我们建议大家选择保额更高、保障更全面的方案。

一个又一个离去的生命、一声又一声的叹息。无论哪一个行业,我们都应调整工作节奏,关注身体信号,规范用工制度。愿逝者安息,愿每一个在奋斗的人,都能平安抵达梦想的彼岸。

END

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

往期推荐

拍片保|全国短剧拍摄基地盘点:核心集群引领+区域差异化竞争

2025【拍片保】扶持项目盘点:聚力青年影人,共筑光影未来

拍片保|立冬来临,警惕“湿冷型”天气!冬季雨雪天安全+保险攻略来了!

(部分素材来源于网络,如有侵权请联系删除)

当然保险仅仅只是意外发生后的经济“兜底”,剧组高强度工作引发的健康危机,需要从管理机制、保障体系等多方面建立防线,将风险控制在源头。

当然保险仅仅只是意外发生后的经济“兜底”,剧组高强度工作引发的健康危机,需要从管理机制、保障体系等多方面建立防线,将风险控制在源头。