山西突发洪灾,暴雨来袭拍戏该怎样保障人员和器材安全?

国庆期间,山西大部分地区出现极端强降水天气,引发山洪和地质灾害,部分河流出现险情,防汛压力较大。5日,山西省乌马河清徐县、祁县段发生多处决堤,多个村庄进水。此次罕见洪灾,洪水冲垮大桥, 铁路悬空, 中断运行,上万同胞离开家园!

截止10月12日,山西省举行防汛救灾新闻发布会,通报近期防汛抢险救灾有关情况。此次强降雨致全省11个市76个县(市、区)175.71万人受灾,因灾死亡15人,失踪3人,紧急转移安置12.01万人,农作物受灾面积357.69万亩,倒塌房屋1.95万间,严重损坏1.82万间,直接经济损失50.29亿元。

淹没的大片农田及道路

受持续强降雨影响,多地出现内涝、地质灾害、洪水等灾情,造成人员伤亡。之前有新闻报道拍了六天就解散的国外剧组,就是因为遇到了自然灾害,导致器材损失惨重,更惨重的是剧组没办法继续按原计划拍摄,产生高昂的停工费。最终“屋漏偏逢连夜雨”,错过了当红小生的档期,最终整部电影停摆。

《救命呐!唐吉坷德》纪录片

雨季拍摄的保险配置

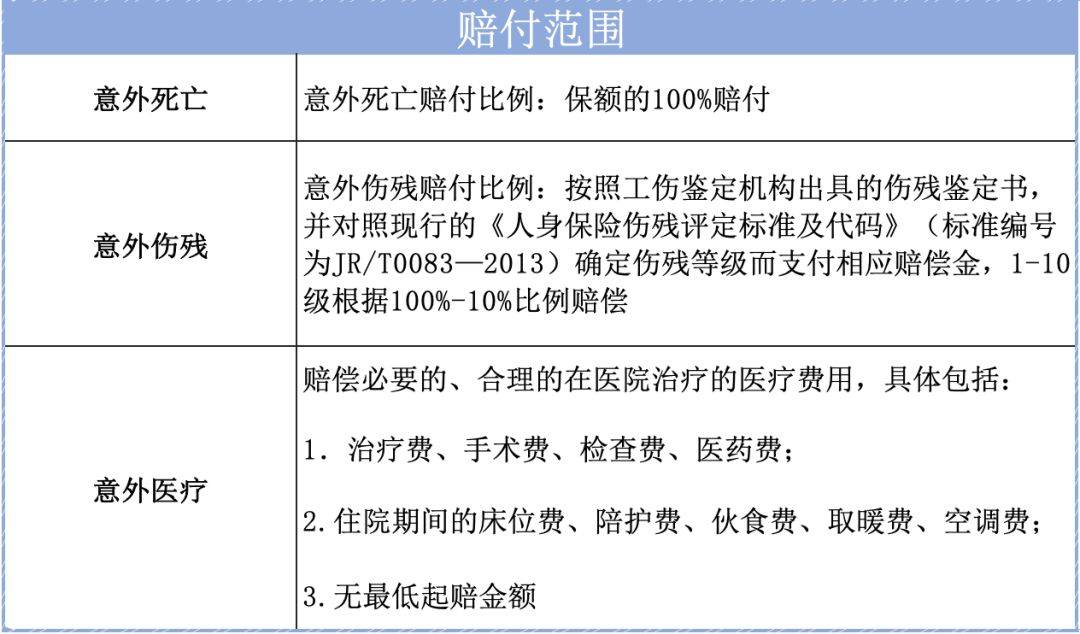

由此案例可看出雨季拍摄意外情况还是挺多的,剧组比较熟悉的就是:“人员险”、“器材险”,保叔提醒,最全面的选择是:基础剧组保险+影视制作保险,【拍片保】为剧组提供多种的保险方案,让保叔演绎一下这些保险不同的赔付情况:

剧组人员险/高端人员险

雨天路滑,演员在拍摄过程中难免受伤,需要去医院进行治疗。

•此保险赔付演员感冒、发烧、摔伤的医疗费用及如明星需要去北京/上海等私家高档医院进行治疗所产生的费用。

剧组财产一切险

雨天引发的泥石流,把剧组搭设的外景冲毁。

•此保险赔付道具、布景、服装费。很多剧组在拍摄时都会搭设布景,一旦这些受损,就由剧组财产一切险进行赔付。

影视剧组器材险

雨天拍摄,器材意外摔坏、摄像机损坏,怎么办?

•此保险赔付器材维修费或购买新器材的费用。剧组在进行拍摄时,器材设备磕磕碰碰难免会有损坏,为各种拍摄使用到的器材设备及其他财产提供保障,包括但不限于:摄影机、镜头、录音设备、灯光设备、特种拍摄设备,道具等。

公众责任险

雨天拍摄,在外景地租借的场地损坏,怎么办?

•此保险赔付第三方财产损失的费用。保障在剧组拍摄的场地上,因意外造成的第三方人员或财产的损失及相应法律诉讼所产生的费用。

剧组在配置适合保险的之外,保叔还要提醒剧组做好安全防范,送上一份雨季拍摄安全贴士。

雨季拍摄安全贴士

1.人员及服饰做到保暖、防水、防滑

剧组人员穿着统一醒目的雨衣或冲锋衣、防滑鞋,保证剧组人员在雨天拍摄时的人身安全,以及减少受凉、感冒、摔伤几率,最大程度保证剧组第二天正式开工。

2.器材妥善遮挡做到防雨、防风

2.器材妥善遮挡做到防雨、防风

在风雨交加的季节,确保每个器材基座有足够的沙袋;摄影器材、灯光器材配备合适的“雨具”,减少器材损坏率。

保叔在这里特别提醒同行们:如果有连续的特大暴雨,影视同行们在山区拍摄一定要及时暂时工作,暴雨引发的山洪、泥石流真的很恐怖的,还是建议大家在配置剧组人员保险的同时多选择其他险种!安全先行,保险无忧。想了解的大佬可以后台留言,咱们有客服小姐姐接待~

保叔在这里特别提醒同行们:如果有连续的特大暴雨,影视同行们在山区拍摄一定要及时暂时工作,暴雨引发的山洪、泥石流真的很恐怖的,还是建议大家在配置剧组人员保险的同时多选择其他险种!安全先行,保险无忧。想了解的大佬可以后台留言,咱们有客服小姐姐接待~

(部分图片来源于网络,侵删!)

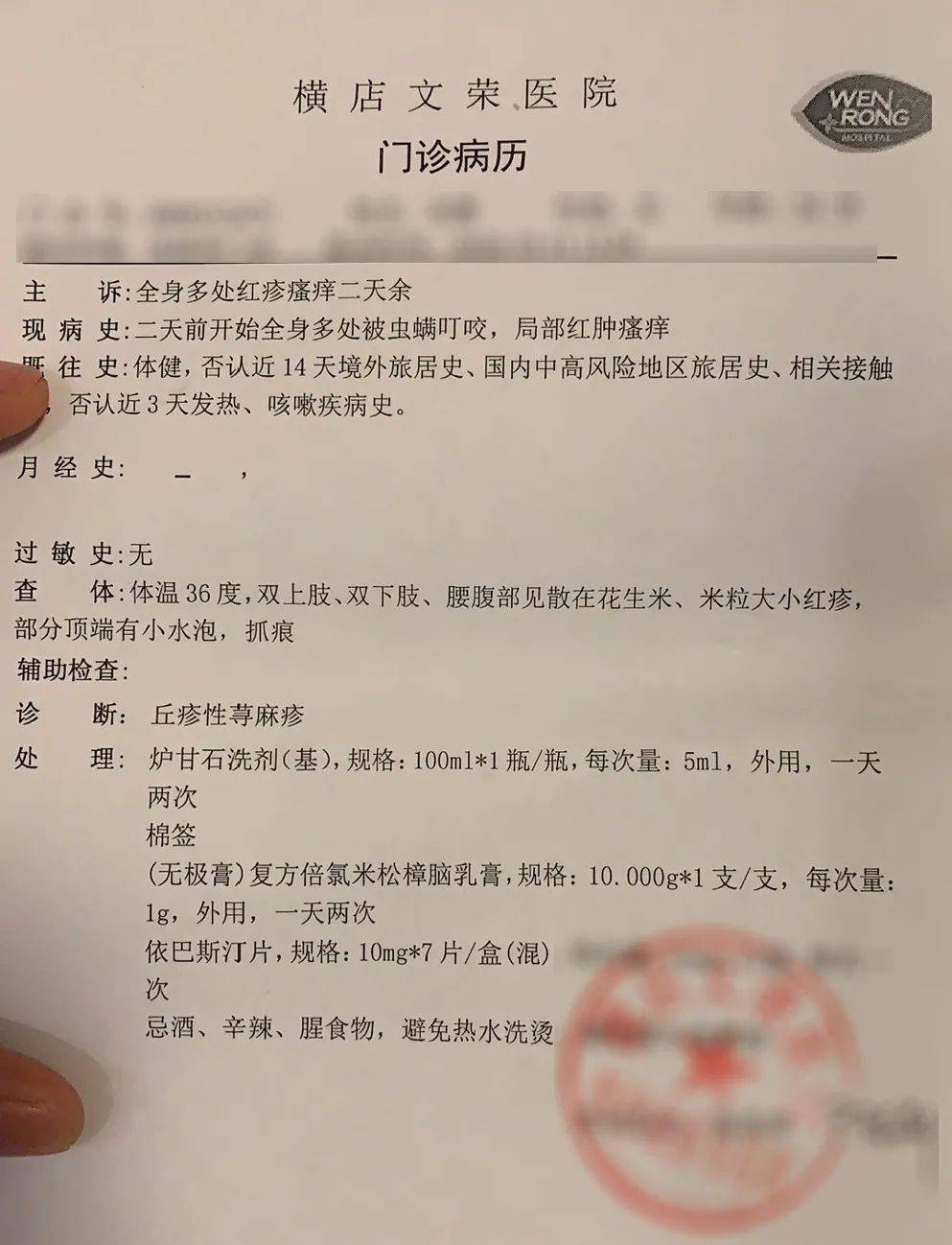

那么,食物中毒可以赔偿吗?

那么,食物中毒可以赔偿吗?

第二是题材新颖,该剧涵盖了爱情、电竞、航空航天、娱乐圈等多方面的信息,可以说十分具有看点。

第二是题材新颖,该剧涵盖了爱情、电竞、航空航天、娱乐圈等多方面的信息,可以说十分具有看点。 第三是原著基础,顾漫所著的小说一向拥有很多忠实的书粉,此前改编成的影视剧作品《杉杉来了》《微微一笑很倾城》《何以笙箫默》等都是爆款之作,这部《你是我的荣耀》自然也被寄予厚望。

第三是原著基础,顾漫所著的小说一向拥有很多忠实的书粉,此前改编成的影视剧作品《杉杉来了》《微微一笑很倾城》《何以笙箫默》等都是爆款之作,这部《你是我的荣耀》自然也被寄予厚望。 此外,作家顾漫还亲自担任电视剧《你是我的荣耀》的编剧,使得原著中的各种名场面都在剧中一一展现。随后,#你是我的荣耀还原度绝了#话题也登上热搜榜,获得各位网友的一致好评。

此外,作家顾漫还亲自担任电视剧《你是我的荣耀》的编剧,使得原著中的各种名场面都在剧中一一展现。随后,#你是我的荣耀还原度绝了#话题也登上热搜榜,获得各位网友的一致好评。 总之,荣耀夫妇依然在持续发糖,至于甜度如何,你自己慢慢品吧!(ps:讲真,看这部剧的时候分分钟就能代入,希望以后改编小说的电视剧都可以按照这个标准来~)

总之,荣耀夫妇依然在持续发糖,至于甜度如何,你自己慢慢品吧!(ps:讲真,看这部剧的时候分分钟就能代入,希望以后改编小说的电视剧都可以按照这个标准来~)

那么,中暑保险可以赔偿吗?

那么,中暑保险可以赔偿吗?