剧组人员工伤能赔多少钱?为什么剧组配置的意外险赔得这么少?

无论是制片人还是剧组员工个人,了解有关工伤的法律知识,对于解决工伤争议、获得工伤赔偿以及企业防范工伤风险,都是大有裨益的。

本期保叔总结以往案例与经验,向大家介绍什么是工伤,讲解一下工伤赔偿,保险的理赔!希望对大家有所帮助。

01工伤认定

工伤,又称为“公伤”、“因公负伤”,是指职工在工作中因工作而负伤、致残或者死亡的。我国有关工伤认定的主要依据是《工伤保险条例》。该条例第14条和第15条分别对应当认定为工伤的情形和视同工伤的情形作出了规定。

应当认定为工伤的情形

1、在工作时间和工作场所内,因工作原因受到事故伤害的。

2、工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害的。

3、在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害的。

4、患职业病的。

5、因工外出期间,由于工作原因受到伤害或者发生事故下落不明的。

6、在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的。

7、法律、行政法规规定应当认定为工伤的其他情形。

视同工伤的情形

1、在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡的。

2、在抢险救灾等维护国家利益、公共利益活动中受到伤害的。

3、职工原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到用人单位后旧伤复发的。

不认定为工伤的情形

1、故意犯罪;

2、醉酒或吸毒的;

3、自残或自杀的。

注意:工伤实行的是“无过错责任”。除了上述特殊情况,不论员工有没有过错,企业都要无条件的按规定赔偿。

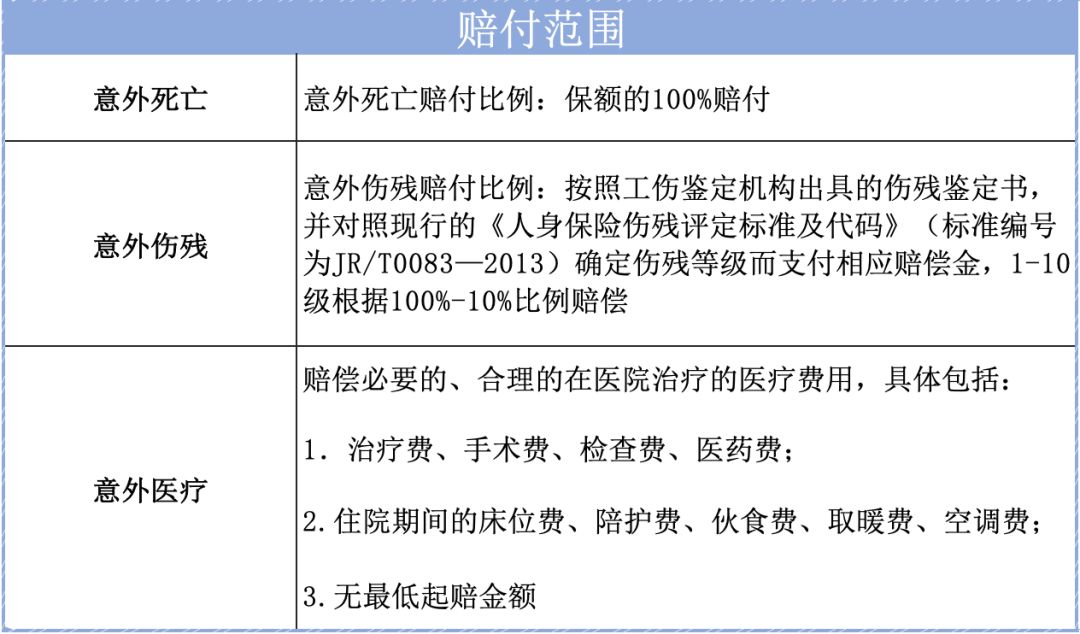

02工伤赔偿项目

根据我国现行的《工伤保险条例》中第39条的规定,职工发生工伤事故,以下项目该由工伤保险来承担赔偿责任。

造成一般伤害(未达到残疾)的赔偿项目

1、治疗费,治疗工伤所需费用

2、 住院伙食补助费

3、停工留薪期工资

造成伤残的赔偿项目

1、治疗费,治疗工伤所需费用

2、 住院伙食补助费

3、停工留薪期工资

4、生活福利费

5、辅助器具费

6、一次性伤残补助金、伤残津贴、一次性工商医疗补助金、一次性伤残就业补助金

工伤保险是国家福利,若剧组发生工伤意外,可以为剧组解决很大一部分赔偿,但伤残等级达到五到十级,大部分费用需要剧组自己承担。

剧组很多实习生,临时演员等,因为一些原因买不了工伤保险,发生工伤所有赔偿都得剧组自己承担。剧组在开机前会考虑买商业保险。

通过表格可以看到,如果没有工伤保险,剧组需要承担的工伤赔偿费用很多,最轻微的十级伤残要近7万元,一级伤残更是高达120多万。因此保叔建议影视同行们购买雇主责任险来解决工伤风险。

在预算有限的情况下,雇主责任险绝对是性价比高的选择。有朋友会问为什么不买团体意外险,保叔给大家详细说说团体意外险和雇主责任险的区别。

03团体意外险与雇主责任险区别

被保险人不同

1、团体意外险的被保险人是员工

发生工伤事故,赔款直接打给员工个人,同时意外险理赔后,员工还可要求剧组按规定额外支付工伤赔偿金。

2、雇主责任险的被保险人是用人单位(剧组)

发生工伤事故,赔款打给用剧组,不会出现意外险保险赔了,剧组还要赔的情况!

伤残评定标准不同

1、团体意外险和工伤的伤残评定标准不同

团体意外险的标准比工伤标准更加严格。这就导致某些工伤情况因未评上级别而不能赔付;或者比工伤评级低,赔得少!

2、雇主责任险以工伤伤残为标准

雇主责任险在条款中明确写明,是以《劳动能力鉴定职工工伤与职业病致残等级》为伤残的赔偿依据!只要是工伤伤残评级,就能赔!

赔款差距

意外险在险种上的限制,很多项目保不了,比如误工费,法律费用。

而雇主责任险设计的方案是贴近工伤赔偿标准的,误工费、护理费、一次性伤残就业补助金,法律费用等等都能赔,充分覆盖剧组赔偿!

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

水下飞天舞蹈

水下飞天舞蹈

*因实际情况不同,最终保费以核保为准。

*因实际情况不同,最终保费以核保为准。

Professional film and television insurance providers专业影视保险服务商

Professional film and television insurance providers专业影视保险服务商 由泽东电影打造,王家卫监制、总导演,秦雯编剧,鲍德熹担任视觉总监,胡歌领衔主演的剧集《繁花》发布“时光如水”版预告。这也是该剧的首款预告片。

由泽东电影打造,王家卫监制、总导演,秦雯编剧,鲍德熹担任视觉总监,胡歌领衔主演的剧集《繁花》发布“时光如水”版预告。这也是该剧的首款预告片。

地址:松江区车墩镇北松公路4915号

地址:松江区车墩镇北松公路4915号

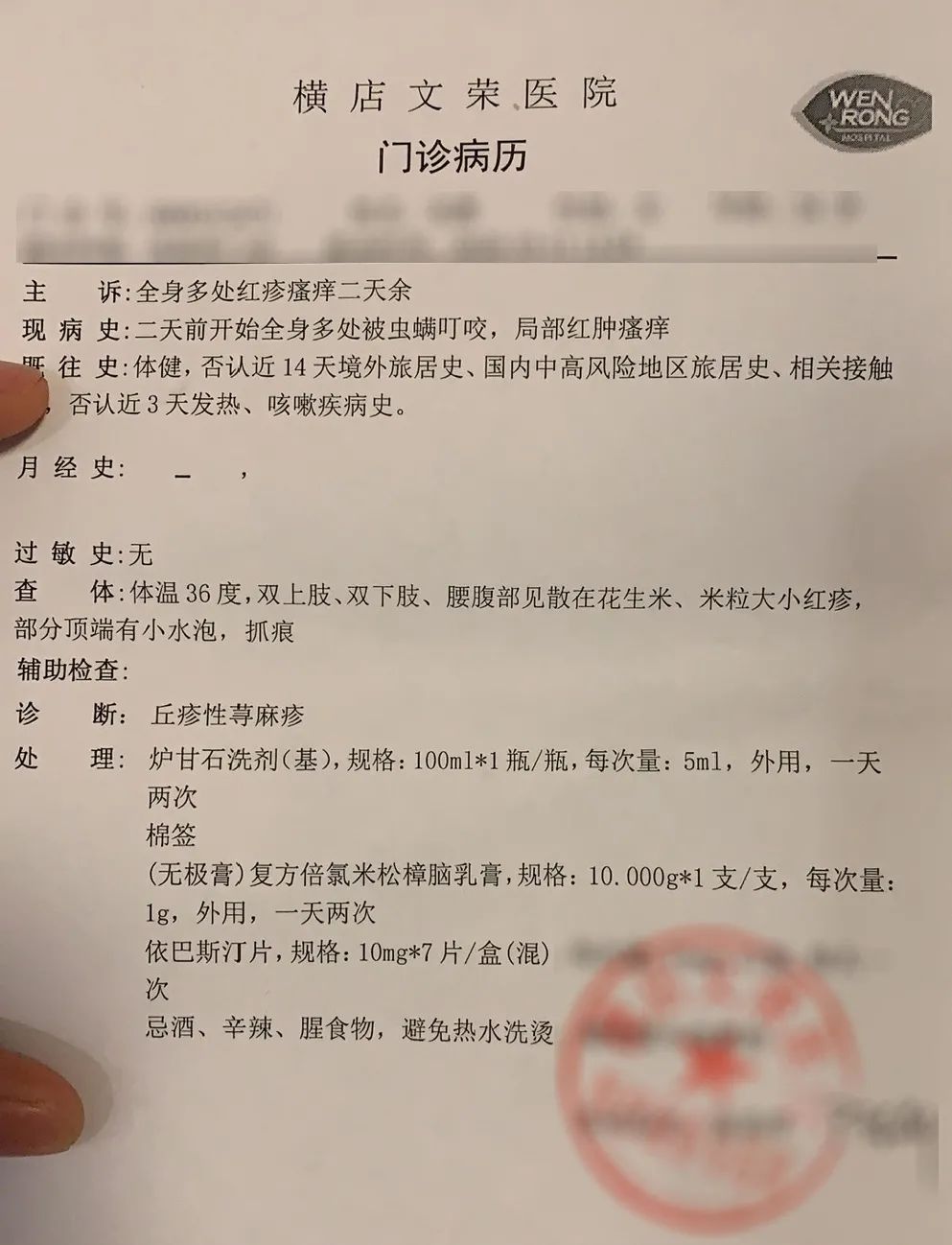

那么,中暑保险可以赔偿吗?

那么,中暑保险可以赔偿吗?