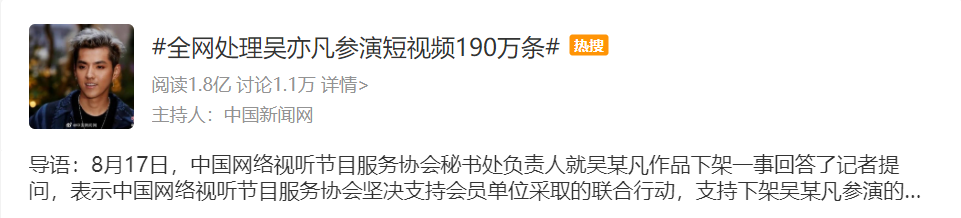

8月16日,近期备受关注的某顶流吴亦凡被北京市朝阳区人民检察院以强奸罪批准逮捕。今日全网处理吴亦凡参演短视频190万条!这下真的查“吴”此人了!

最终的结果还未宣判,坐等此事件的官方消息。

今天保叔就和大家聊一聊这类特殊人群——服刑人员,他们的社保及购买的巨额保险怎么办?

- 入狱服刑,保险还生效吗?

- 狱内出险,保险会赔吗?

- 服刑人员还能不能买保险?

➤入狱服刑,保险还生效吗?

现在全民的保险意识都很强,很关心如果有啥事保险还能生效吗?如果服刑了,保险还有效吗?这就要分社会保险和商业保险,看看服刑期间,他的保险还有没有效力。

1.服刑期间社保怎么办?

社保中的医疗和养老对服刑人员来说是最重要的,服刑期间还能继续享有这两项福利吗?

按规定,参保人员如果被判处拘役、有期徒刑或无期徒刑的,在服刑期间会终止医疗保险关系,不再享受基本医疗保险待遇。

不过坐牢也基本上用不上医保,服刑期间的普通医疗费用会由司法部门免费承担,犯人也刷不了医保卡。

想要享受养老待遇,只有一种情况,就是养老金缴满15年,而且已经到了法定退休年龄,这时候入狱服刑,还能不能继续领取养老金?

其实服刑期间,国家会停发养老金,也不能参加每年退休人员的养老金调整。出狱后,按入狱前的标准恢复领取养老金的资格,之后可以参加每年退休人员养老金的调整。

1.商业保险合同还有效吗?

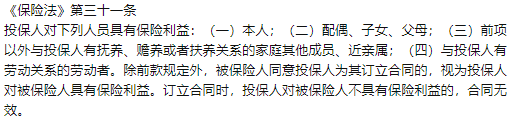

商业保险合同有没有效,我们先得确认保险合同订立的时候有没有触犯以下两个规定:

如果服刑人员作为被保人,在入狱前购买的商业,符合以上两个规定,至少入狱前合同是有效的,入狱服刑期间会不会和社保一样失效?

保险合同属于民事合同的一种,但服刑人员并不限制其民事权利,那么,已经成立的保险合同依然是有效的。

对于保险公司来说,无论被保险人是否处于服刑状态,只要投保人按时缴纳保费,保险公司不可以单方面解除保险合同。

但是,如果服刑人员是经济犯罪,可能存在保险合同被法院依法冻结的情况。这时候,保险合同就会处于停效状态。

照事件的发展,某星如果被判入狱,医保肯定是用不了。

➤狱内出险?保险会赔吗?

如果在监狱里发生了意外,或者得了疾病等情况,怎么治疗,费用谁来承担?

从规定上看,在监狱里发生了小病小痛,在监狱里的基本医疗条件还是有保障的,费用由监狱承担,即使买了保险也用不上。

如果犯人得了重大疾病呢?

监狱的医疗条件有限,一般无法很好医治重疾;再者监狱费用也有限,不能覆盖大病昂贵的治疗费用。这时候家属必须担当起监护人的作用,可以给重症病犯人申请保外就医,就是经过劳动改造机关批准可以在外面进行治疗,但医疗费由家属自行承担。

保外就医之后需要家属自己联系医院,医院会提供在押期间的病例。通常来说保外就医就是监狱已经很难维持这个人的生理状况了,要家属自己想办法。

如果入狱前买了商业保险,我们分险种来看怎么赔:

如果保险合同的免责没写明,服刑人员基本能享受保障的;明确免责的,那就赔不了。

服刑人员保外就医之后,家属在联系医院的时候,还需要留意医院的等级以及就医部门。符合医疗险条款约定,且没有服刑免责的情况下,理赔的问题就不大。

重疾险按“理赔门槛”的不同,赔付类型可以分成3种:确诊即赔、实施了约定手术才能赔、达到条款约定状态才能赔。

当前热门重疾险产品的免责条款,基本没有对服刑期间做了明确。

所以,保障责任和免责中都没有规定服刑人员不能获赔,那只要被保人因为重病或者意外伤残符合赔付标准,和普通人一样,保险公司的理赔金还是会给到被保险人的。

目前,常见的“投资型”产品有年金险和增额终身寿险。

一般情况下,根据《保险法》第二十三条规定,服刑前入手的年金险或者增额终身寿险,服刑期间仍然能获得正常的收益,不会受到影响。

➤服刑人员还能不能买保险?

如果某星入狱了想买份保险,还能买吗?

根据社保的规定,服刑人员进入高墙之后的一切社会保险福利都中断了,除了养老保险,其他险种即使能缴费也意义不大。

按照规定,入狱服刑期间,无论是服刑者本人还是亲属,都不能为服刑人员购买养老保险。

目前没有规定没明确说服刑犯人不可以投保商业保险,但实际操作中,保险公司一般不会承保他们的保单。

总结:

虽然入狱期间不能缴纳社保,也不能享受社保福利,但是服刑前后的社保能接续上,而且社保福利照常。

关于商保,理赔条件比较严格的要数医疗险,其他产品相对宽松。除了法院冻结和明确免责的医疗险以外,只要按期缴费,入狱期间的保障仍然有效,和普通人没什么区别。

最后,奉劝大家,法律底线不触碰,点赞保叔乐悠悠。

注:本文的服刑限指拘役、有期徒刑或无期徒刑。

由泽东电影打造,王家卫监制、总导演,秦雯编剧,鲍德熹担任视觉总监,胡歌领衔主演的剧集《繁花》发布“时光如水”版预告。这也是该剧的首款预告片。

由泽东电影打造,王家卫监制、总导演,秦雯编剧,鲍德熹担任视觉总监,胡歌领衔主演的剧集《繁花》发布“时光如水”版预告。这也是该剧的首款预告片。

地址:松江区车墩镇北松公路4915号

地址:松江区车墩镇北松公路4915号

强台风级“烟花”即将登陆!

强台风级“烟花”即将登陆!

台风天剧组要注意什么

台风天剧组要注意什么

“

“