拍片保 |北京、河南等地疫情重燃,全新升级剧组人员险无症状确诊也能赔!

五一节后全国气温已经逐日上升,但疫情似乎并没有停止的样子,全国多地的疫情又开始了,从4月22日开始至今,北京市累计报告544例新冠肺炎病毒感染者,48个地区升级为中高风险区。

仅5月5日一天,河北许昌新增19例本土确诊及28例本土无症状新冠肺炎病毒感染者,感染者的活动轨迹涉及学校、超市等人流量大的地方。

目前,国内疫情依旧没有好转的迹象,仅一天内全国17省份新增本土病例超4600例。本次全国疫情正是由于奥密克戎变异株自身传播速度快、传播力强、隐匿性强的特点,所以在本轮疫情早期,等发现阳性感染者时,疫情已在一定范围内发生了隐匿性传播。又进一步通过批发市场、菜市场、集体单位等人群聚集场所快速扩散,直至在较短时间内进一步引发了社区的广泛传播,从而导致目前的疫情状况。

从今年3月开始,吉林、上海的情况一直让全国人民担忧,甚至每日新增病例上万人,截止目前,多地居民已居家隔离50天以上了,未来形势还是比较堪忧的。

面对这样的形势,对于影视行业的我们来说,随时面临了相当大的挑战,奥密克戎的传染性很高,但是重症率比较低,一旦确诊或隔离停工各方面的损失都是非常巨大的,所以拍片保为保障影视剧组和企业,迎合市场的需求调整方案,全面升级【拍片保︱剧组人员险】,打破传统产品只包含新冠身故,升级后的人员险覆盖确诊及住院津贴。

保障全面:新冠肺炎无症状确诊可赔付。

理赔便捷:理赔资料清晰易得,理赔流程便捷。

叠加赔付:确诊津贴及住院津贴可以叠加赔付。

老客户享优惠:老客户可凭历史保单号兑换折扣。

注意事项:

1、不包含隔离相关责任。

2、包含无症状确诊津贴责任。

3、免赔期3天,等待期3天内出险不承担赔偿责任。

3、只接受剧组购买,个人暂时无法购买。

如果短期剧组想配置一个月左右的方案以及享受更优惠的价格,保叔建议可以搭配【拍片保︱剧组人员险】(点击此处链接了解更多剧组人员险详情内容)一起配置,只需增加15元,就能升级为含新冠确诊津贴及住院津贴的【拍片保︱剧组人员险(升级新冠保障版)】:

【拍片保︱剧组人员险】(升级新冠保障版)

注意事项:

1、不包含隔离相关责任.

2、包含无症状确诊津贴责任。

3、免赔期3天,等待期3天内出险不承担赔偿责任。

3、只接受剧组购买,个人暂时无法购买。

1、保障范围更全面,可叠加赔付:

增添新冠肺炎无症状确诊津贴及住院津贴。确诊津贴及住院津贴可以叠加赔付。

2、理赔便捷且款项打入公司账号,而非个人账号

理赔资料清晰易得,理赔款项打入公司账号,在客观上起到保障剧组方权益的作用。

3、投保门槛低,额度升级,保费享折扣

投保门槛低,不限城市,按照国务院风险等级精准划分(上海低风险地区可投保),新冠死亡赔偿额度提高至50万元。

4、符合返税要求

拍片保人员险可以算作企业运营成本的一部分所以可以在企业所得税税前扣除。

5、法律风险最小化

配置拍片保剧组人员险后,剧组人员得到了保险赔偿后是不能再次对制片公司提出其他赔付要求,法律风险降到最好。

6、提供理赔诉讼费用

拍片保人员险中还包含一定额度赔偿,即与剧组人员之间的诉讼费。所以只要在投保时要求此类保障,即若投资方,制片方被告上法庭,产生的法律费用也可以向保险公司理赔。

特别约定

1、本保单扩展新型冠状病毒引发肺炎事故责任保险条款:对于在工作过程中导致从业人员感染新型冠状病毒的,依法应由被保险人赔偿的死亡赔偿责任、初次确诊津贴补助以及初次确诊住院津贴补助,属于本保单责任范围,等待期3天。每人死亡赔偿限额不超过RMB50万元;初次确诊津贴最高赔偿标准RMB5000元;初次确诊住院津贴最高赔偿标准RMB100元/天,累计不超过14天;本保单以上责任累计赔偿限额不超过RMB100万元;

新型冠状病毒是指世界卫生组织(WHO)命名的“2019冠状病毒病”(英文缩写COVID-19,感染新型冠状病毒需由国家卫生行政机关指定的医院或者国家正式卫生检疫机构确诊)。

2、投保时被从业人员有下列情况存在的,保险人不承担任何赔偿责任:

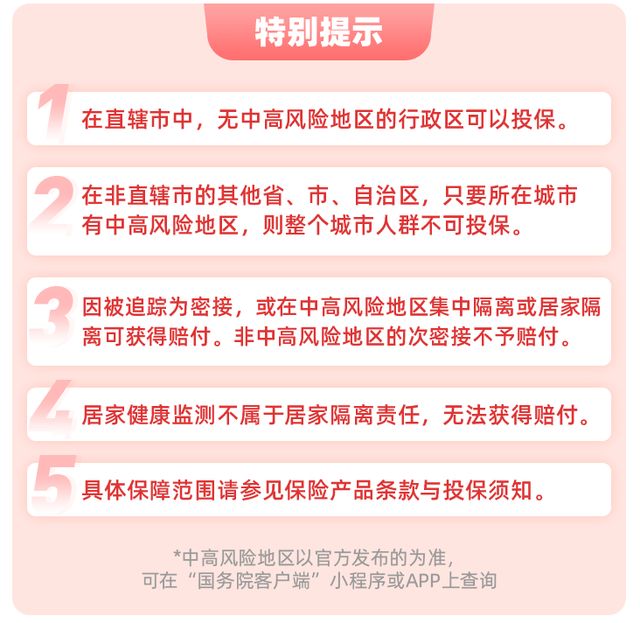

(1)按照国务院疫情风险等级查询,从业人员在投保时已经处于中、高(或中高)风险地区或境外地区;

(2)从业人员在投保时已经处于核酸检测异常或核酸检测阳性状态中的。

3、本保单扩展新型冠状病毒初次确诊津贴:从业人员保险合同生效72小时后,从业人员经卫生主管部门公布的新型冠状病毒医疗救治定点医院确诊初次患有新型冠状病毒或初次核酸检测报告呈阳性,保险人按比例给付确诊保险金,保险金额最高为5000元。新型冠状病毒临床分型及赔付比例如下:无症状与轻型,赔付该责任保险金额的20%;普通型,赔付该责任保险金额的40%;重型,赔付该责任保险金额的60%;危重型,赔付该责任保险金额的100%。从业人员非初次患有新型冠状病毒或非初次核酸检测报告呈阳性的,保险人不承担赔偿责任。

4、本保单扩展新型冠状病毒初次确诊住院津贴:从业人员在保险合同生效72小时后,经卫生主管部门公布的新型冠状病毒医疗救治定点医院初次确诊患有新型冠状病毒或初次核酸检测报告呈阳性,经保险人认可的各级政府、各级卫健委、街道、管理委员会、居委会等国家行政机关或卫生主管部门(但物业管理公司及小区等机构出具的材料不予认可)出具的官方印章确认通知,要求前往指定的新型冠状病毒医疗救治定点医院进行集中医学治疗的,保险人承担从业人员在医疗救治定点医院住院治疗期间的住院津贴费用。每人住院津贴赔偿金额为100元/天,每人赔偿天数累计不超过14天。从业人员因非初次患有新型冠状病毒或非初次核酸检测报告呈阳性而导致住院集中医学治疗的,保险人不承担赔偿责任。

新冠住院津贴触发条件

2、按照国务院小程序疫情风险等级查询,投保时从业人员未处于中、高(或中高)风险地区或境外地区且未存在核酸检测异常或核酸检测阳性的。

3、因核酸阳性或确诊而集中住院医学治疗可获得赔付。非核酸阳性人群(包含密接、次密接、红黄码、境外返乡)、居家健康监测不属于保险责任,无法获得赔付。

2022年3月20日,C剧组为其剧组人员孙某等10人扩展了新型冠状病毒引发肺炎事故责任,4月20日,孙某被追踪为新冠确诊患者的密切接触者,应防疫部门要求统一至当地指定地点进行集中医学观察。7天后,由于孙某核酸检测始终为阴性,由集中医学观察转为居家隔离观察。事后孙某向保险公司报案并提供集中医学观察证明、多次核酸检测阴性报告等相关理赔材料。经保险公司查勘,孙某投保时处于低风险地区且核酸检测无异常状态,符合投保要求。但是由于孙某多次核酸检测均为阴性,并未感染新冠病毒,不符合理赔要求,故保险公司无需承担赔偿责任。

(部分图片来源于网络,侵删!)