拍片保 |工伤恢复得好,会影响工伤鉴定吗?(附全网最全工伤认定流程!)

随着全国复工的热潮,大量剧组纷纷复工开拍。然而随着剧组正常开工,发生意外的可能性也大大增加。最近就有影视同行私聊保叔,咨询工伤方面的问题,相信很多影视同行们都有相同疑惑,所以今天保叔跟大家讲一下跟【工伤】有关的所有内容~

01、工伤认定期限

剧组方一方申请时限

剧组一方在事故伤害发生之日或者被诊断、鉴定为职业病之日起30日内,向统筹地区社会保险行政部门提出工伤认定申请。遇有特殊情况,经报社会保险行政部门同意,申请时限可以适当延长。

注意:

依据《工伤保险条例》第17条规定,如果单位没有在30日内提交工伤认定申请,在此期间发生的工伤待遇等有关费用由该用人单位负担。

剧组工作人员一方的申请时限

剧组方未在规定的时限内提出工伤认定申请的,受伤害剧组工作人员或者其近亲属、工会组织在事故伤害发生之日或者被诊断、鉴定为职业病之日起1年内,可以直接按照本办法第四条规定提出工伤认定申请。

注意:

工会组织也是可以申请的哦~

超过1年申请期限的特别规定

由于不属于剧组工作人员或者其近亲属自身原因超过工伤认定申请期限的,被耽误的时间不计算在工伤认定申请期限内。

有下列情形之一耽误申请时间的,应当认定为不属于剧组工作人员或者其近亲属自身原因:

(1)不可抗力;

(2)人身自由受到限制

(3)属于剧组方原因;

(4)社会保险行政部门登记制度不完善;

(5)当事人对是否存在劳动关系申请仲裁、提起民事诉讼。

依据:

《最高人民法院关于审理工伤保险行政案件若干问题的规定》

02、工伤认定需提交什么材料

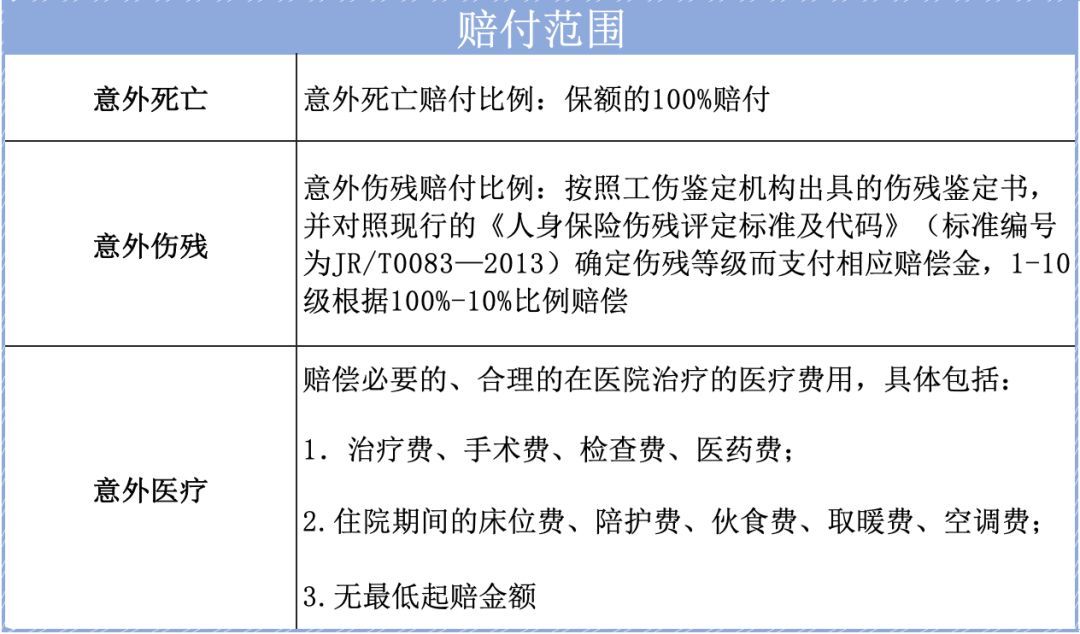

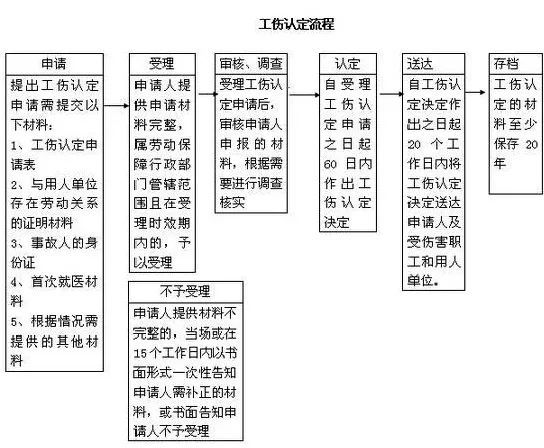

(1)《工伤认定申请表》

(2)劳动、聘用合同文本复印件或者与剧组方存在劳动关系(包括事实劳动关系)、人事关系的其他证明材料;

(3)医疗机构出具的受伤后诊断证明书或者职业病诊断证明书(或者职业病诊断鉴定书)。

依据:

《工伤认定办法》

03、社保部门多长时间受理

社会保险行政部门收到工伤认定申请后,应当在15日内对申请人提交的材料进行审核。

材料完整的,作出受理或者不予受理的决定。

材料不完整的,应当以书面形式一次性告知申请人需要补正的全部材料。社会保险行政部门收到申请人提交的全部补正材料后,应当在15日内作出受理或者不予受理的决定。

社会保险行政部门决定受理的,应当出具《工伤认定申请受理决定书》;

决定不予受理的,应当出具《工伤认定申请不予受理决定书》。

04、多长时间出工伤认定

社会保险行政部门应当自受理工伤认定申请之日起60日内作出工伤认定决定,出具《认定工伤决定书》或者《不予认定工伤决定书》。

社会保险行政部门应当自工伤认定决定作出之日起20日内,将《认定工伤决定书》或者《不予认定工伤决定书》送达受伤害职工(或者其近亲属)和用人单位,并抄送社会保险经办机构。

05、工伤认定的前提不一定要有劳动关系

当存在违法转包、分包的情形时,用工单位承担职工的工伤保险责任不以是否存在劳动关系为前提。

用工单位违反法律、法规规定将承包业务转包、分包给不具备用工主体资格的组织或者自然人,职工发生工伤事故时,应由违法转包、分包的用工单位承担工伤保险责任。

依据

最高法院(2018)在151号行政判决。

06、不服工伤认定结论怎么办

可以依法申请行政复议或者提起行政诉讼。

注意

行政复议不是行政诉讼的前置程序。实务中,有些单位为了拖时间通常选择先复议再诉讼,劳动者为了省时间应当不复议直接诉讼。

工伤鉴定是一件复杂又繁琐的事情,【拍片保】一年接待了上百起剧组工伤案例,咱们的理赔专员全程保姆式跟进服务,从所需资料到去社会保险行政部门复核等,这些都是拍片保的专属服务。

只要在【拍片保】投保,都能享受【工伤鉴定全程跟进服务】,剧组与制片人完全不用操心,只要提供必需资料,其他的事情都有我们理赔专员搞定!

保叔最后还是建议影视同行们,风险事件无时无刻存在于我们身边,必须要做好危机预案,提前配置好足额足量的保险,转嫁风险。

(部分图片来源于网络,侵删!)