拍片保︱第31届中国电视金鹰奖候选名单公布,《人世间》、《山海情》等入围

Professional film and television insurance providers

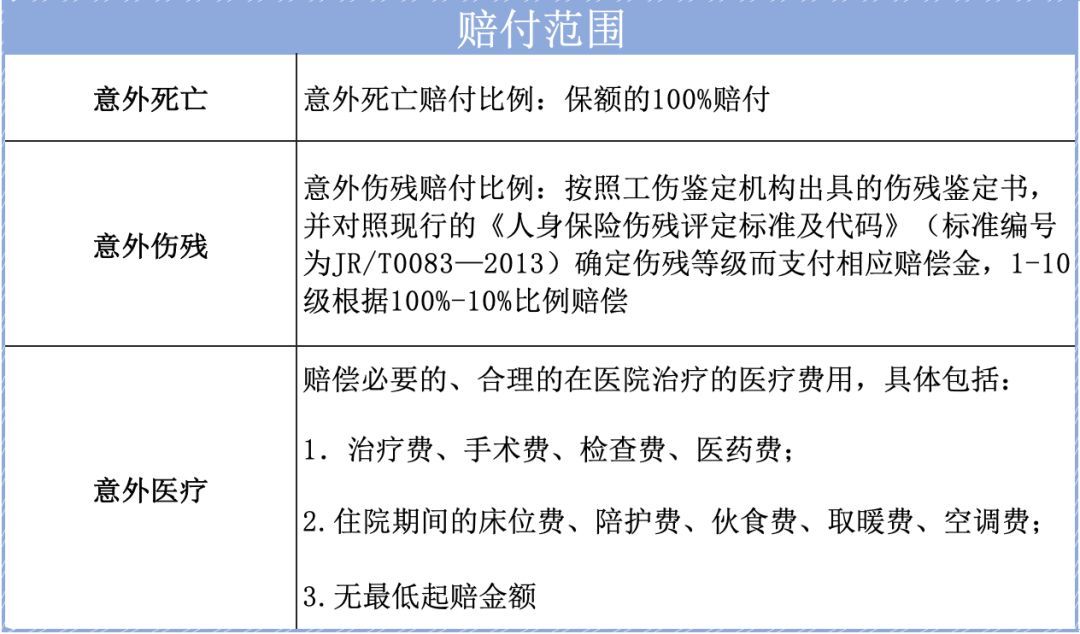

完片金融|影视保险

7月12日,第31届中国电视金鹰奖、第14届中国金鹰电视艺术节新闻发布会暨启动仪式在北京举行。

本届金鹰奖共收到近百家电视机构和网络视听平台报送的电视剧、电视纪录片、电视综艺(文艺)节目、电视动画片四个类别共610部参评作品,参与20个作品奖及单项奖的角逐。其中,《人世间》《山海情》《沉默的真相》《理想之城》《大江大河2》《功勋》《你是我的荣耀》《叛逆者》《开端》《隐秘的角落》《我在他乡挺好的》《摩天大楼》《百炼成钢》等多部剧目入围候选名单,第一阶段投票将在7月13日开始。

本届金鹰奖将继续秉持大众性与专业性相结合的评奖特色,采取由观众、中国视协会员、评委专家三方共同投票的方式,最终评选出获奖作品和优秀创作人员。为了全面客观准确地体现网络视听艺术发展现状,本届金鹰奖与时俱进地将网络视听作品与电视作品同台竞技,不再单独设奖。

此外,本届金鹰奖增设了电视节目主持人单项奖评选,增加1部优秀电视剧表彰名额,将“最佳男、女演员”“观众喜爱的男、女演员”奖项调整为“最佳男、女主角”“最佳男、女配角”。

目前,第31届中国电视金鹰奖投票通道已经开启了,观众和中国视协会员可以参加两个阶段的投票,下面看一下投票的时间和规则

投票时间:7月13日0:00-8月12日24:00

投票通道:http://pj.ge.cflac.org.cn/#/

观众投票规则:

1、观众投票分为两个阶段。

第一阶段投票时间:7月13日00:00-8月12日24:00

第二阶段投票时间:8月下旬(拟定)

2、第一阶段观众参与电视剧(包括网络剧)作品投票。

3、第一阶段,观众需在参评作品中投票选出18-54部作品。

4、根据《中国电视金鹰奖章程》规定,观众需登录验证后方可参与投票,每个用户每阶段限投票一次。

5、咨询邮箱:zgwywxw@126.com

投票期间,所有经过授权的参评作品将在中国文艺网进行展播,观众可登录投票平台免费观看,并通过PC端、手机端、PAD端和微信小程序端点击。

第14届中国金鹰电视艺术节计划十月在湖南长沙举办,四天时间里将包括开幕式晚会、金鹰学术论坛、艺术家下基层活动、提名奖表彰和优秀电视论文表彰、电视界职业道德和行风建设座谈会、闭幕式暨第31届中国电视金鹰奖颁奖晚会六项主体活动。

网传金鹰奖最佳男女主角竞选名单

● 唐国强《跨过鸭绿江》

● 雷佳音《人世间》

● 王凯《大江大河2》

● 赵又廷《理想之城》

● 孙红雷《扫黑风暴》

● 于和伟《巡回检查组》

● 靳东《突围》

● 张桐《觉醒年代》

● 辛柏青《人世间》

● 郭京飞《对手》

● 张嘉译《装台》

● 朱一龙《叛逆者》

● 王劲松《大決战》

● 黄轩《山海情》

● 黄磊《小敏家》

● 李易峰《隐秘而伟大》

● 宋佳《人世间》《小舍得》

● 殷桃《人世间》

● 闫妮《装台》

● 孙俪《理想之城》

● 海清《心居》

● 周迅《小敏家》

● 谭卓《对手》

● 童瑶《心居》《三十而已》

● 刘涛《星辰大海》

● 刘诗诗《流金岁月》

● 倪妮《流金岁月》

● 谭松韵《以家人之名》

● 袁泉《相逢时节》

● 任素汐《亲爱的小孩》

● 江疏影《三十而已》

● 热依扎《山海情》

(部分图片来源于网络,侵删!)