拍片保丨关于落实金管局“见费出单”要求的业务答疑说明

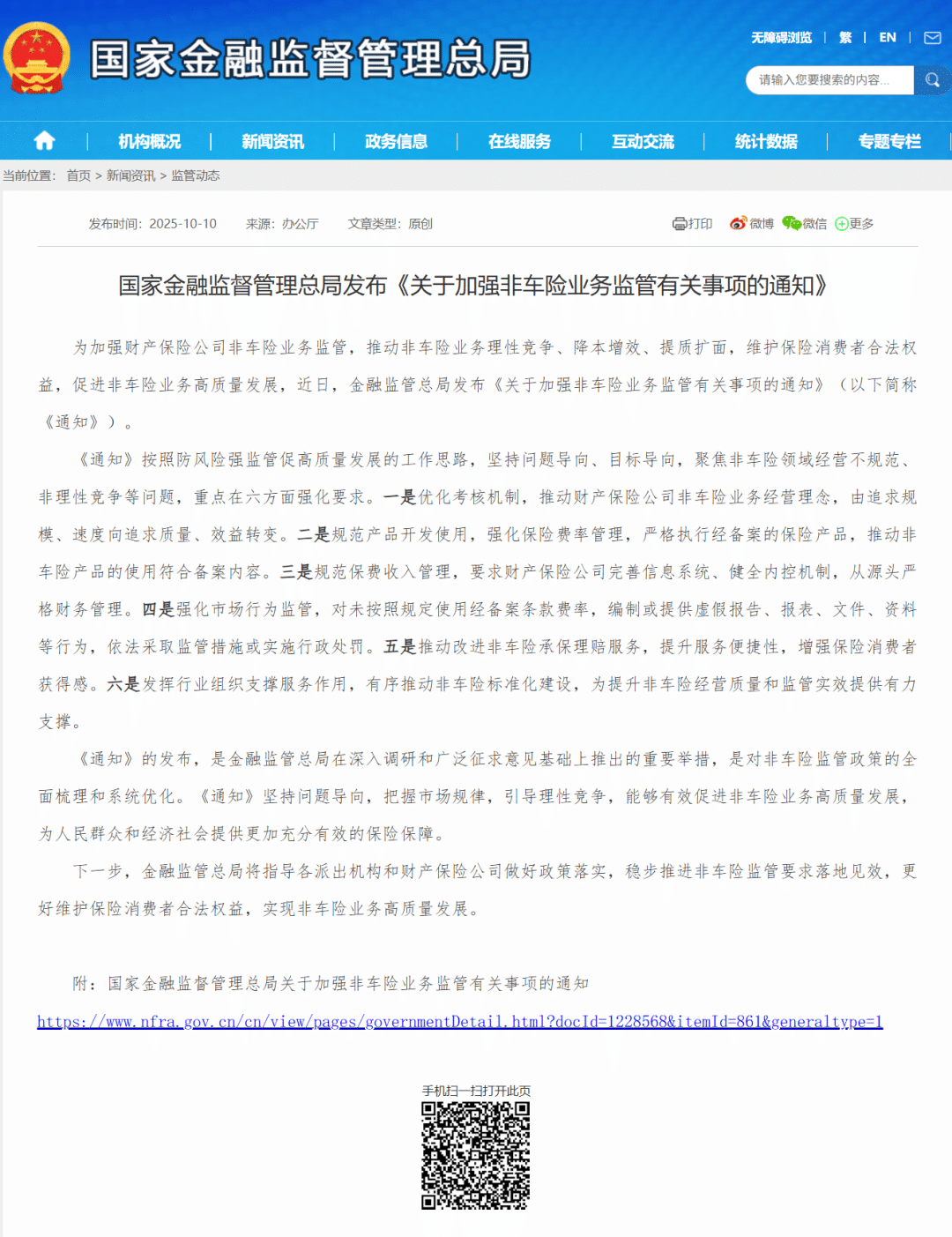

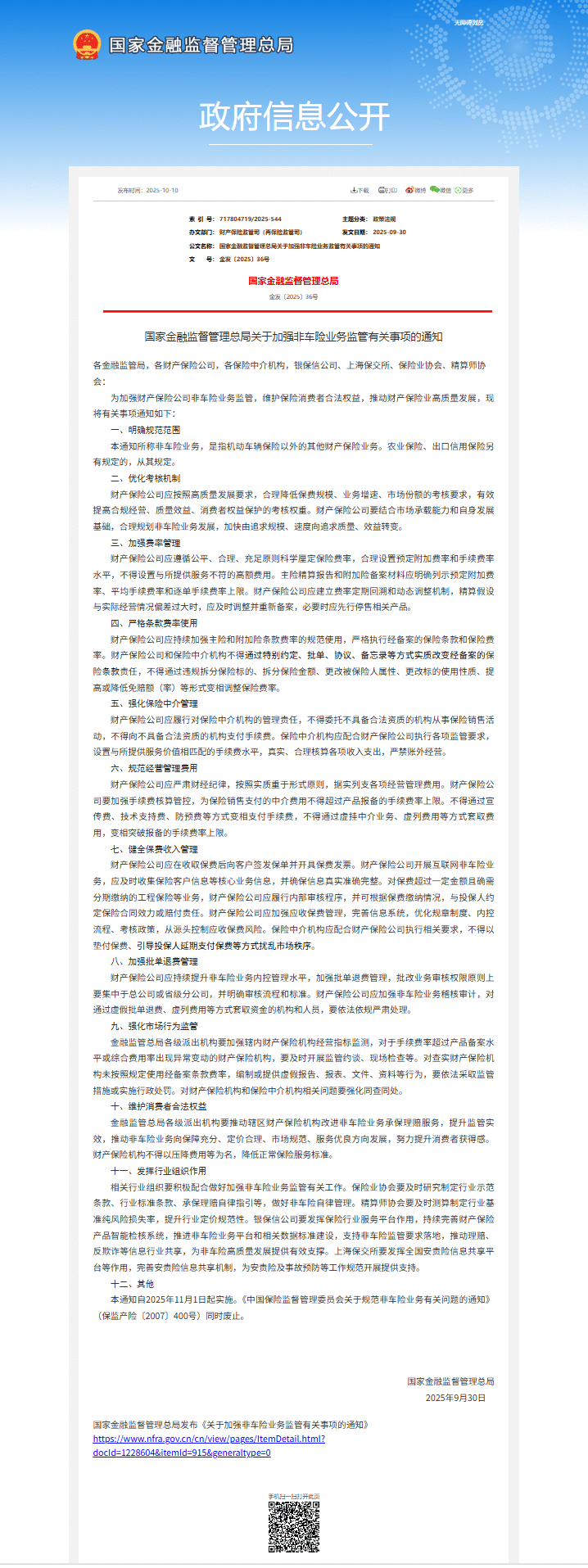

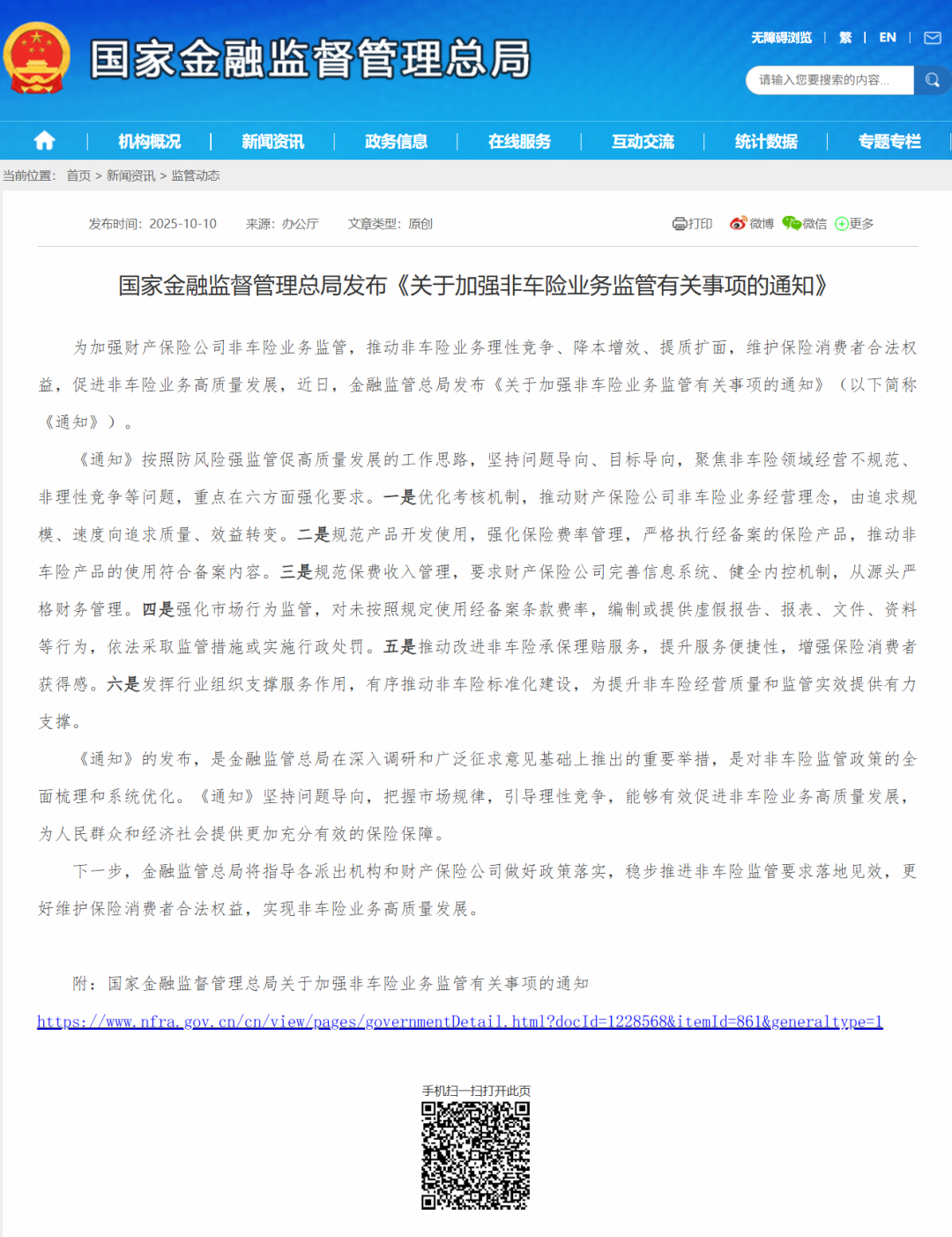

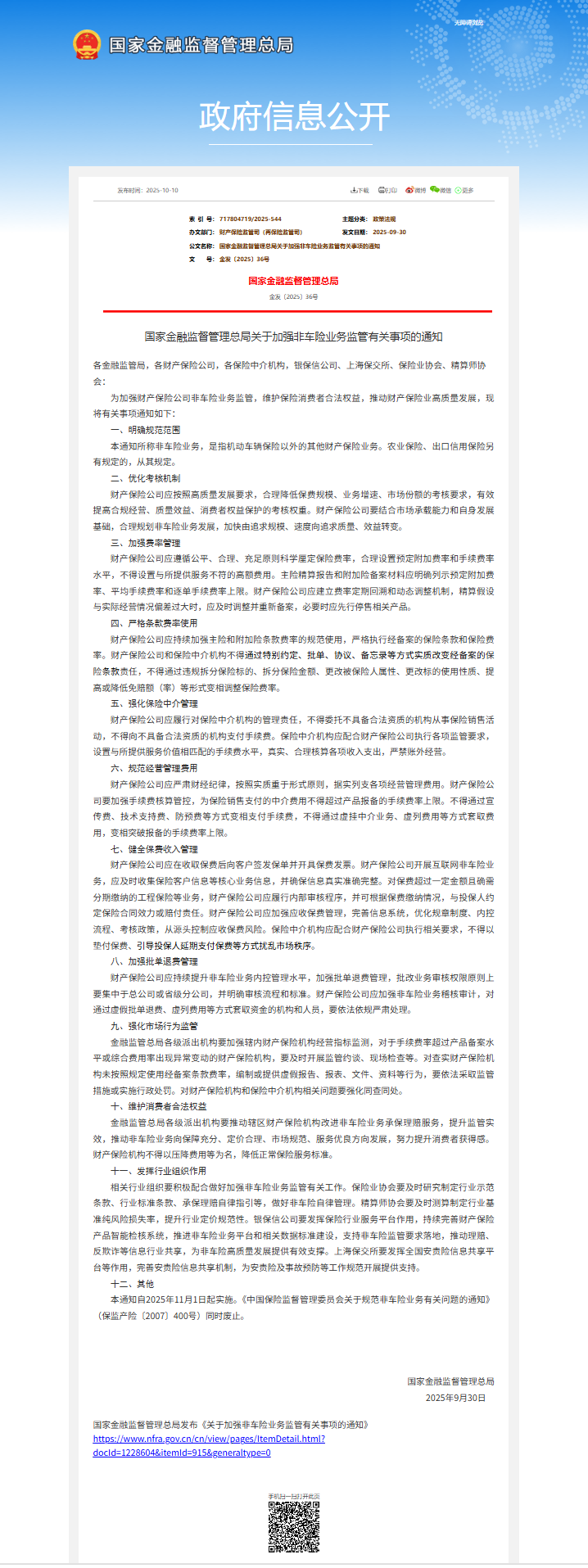

2025年9月30日,国家金融监督管理总局发布《关于加强非车险业务监管有关事项的通知》,自2025年11月1日起实施,标志着非车险领域“报行合一”改革正式落地。

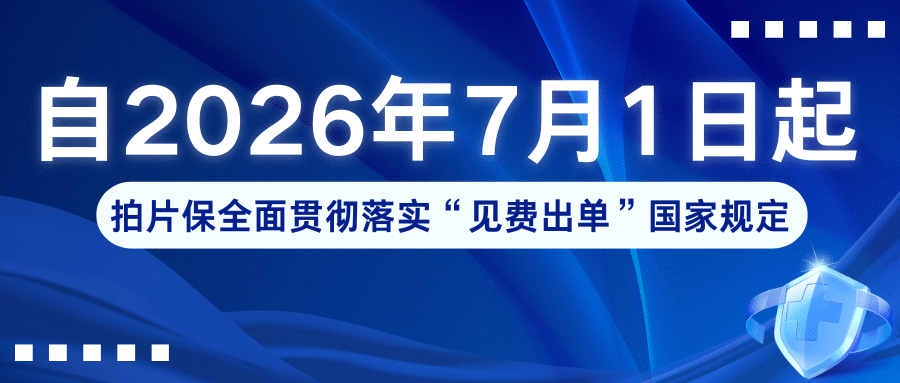

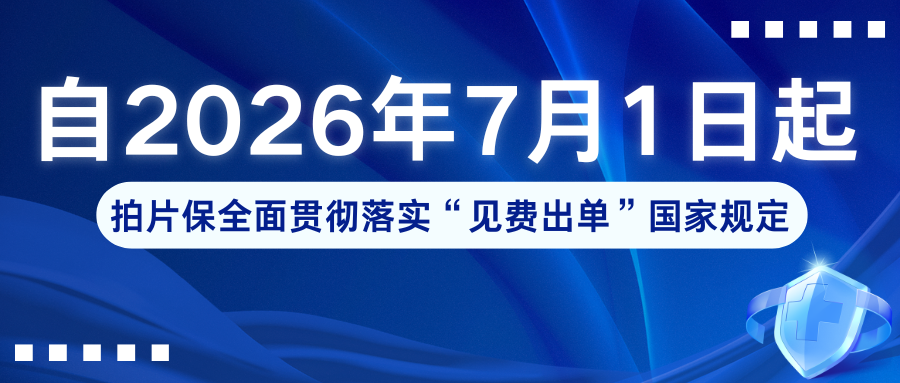

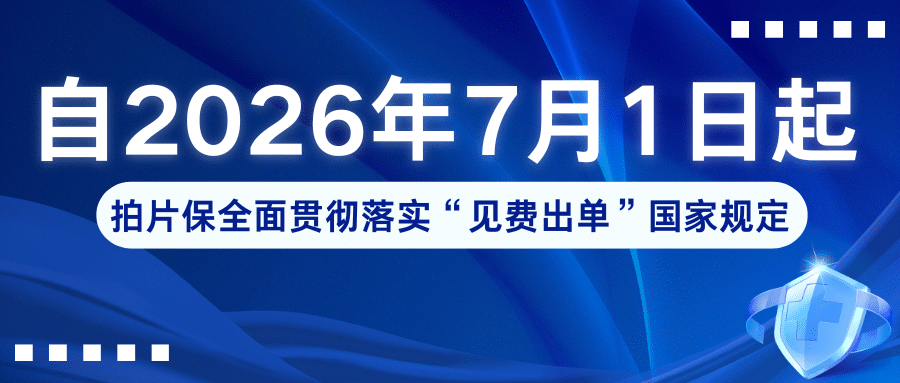

根据金融监管总局的相关部署,对于高频率、碎片化的互联网场景业务,新规明确要求自2026年7月1日起应实现实时结算。

来源:国家金融监督管理总局网站截图

自7月1日拍片保全面执行“报行合一”、“见费出单”监管新规以来,已有一个月时间。我们严格遵循国家金融监管总局统一要求,标准一致,无特例、无通融。

针对这段时间各位合作伙伴咨询的高频问题,在此统一做答疑说明,方便大家后续高效办理业务、合理安排投保节奏。

关于结算方式,此次“见费出单”是国家金融监管总局的统一硬性规定,全行业必须严格同步执行,并非我司单方政策调整。因此无论合作年限、合作体量,我们都无法提供月结、垫资或延期付款的通道,这一点敬请谅解。

为了不耽误投保进程,我们建议提前做好资金安排,一旦保费到账,我们会立即完成出单和承保,确保保障及时生效。

非常理解大家希望提前拿到发票以便尽快推进财务手续,这也是很多客户关心的问题。

但根据财务合规及监管“报行合一”的要求,出单、承保、开票、备案数据必须完全一致。未付款无法生成合规开票数据,因此所有发票一律付款到账后统一开具,无法提前预开。一旦保费到账,我们将第一时间安排开票,最大程度缩短大家的等待时间。

这个问题很实际,我们也考虑到了。为了不影响客户的内部付款流程,在保费未支付前,我们可以出具投保单,投保单上面会清晰列明险种、保额、保障条款、应付保费金额等所有关键数据,可直接提交给财务审核、走对公付款流程。保费到账后,我们将第一时间完成正式出单、承保、开票全套流程。

为了既满足合规要求,又提升出单效率,我们建议长期合作、投保频繁、经常有紧急出单需求的客户,可以考虑向保险公司预存一笔保费。

预存保费后,后续有投保需求可直接抵扣、极速出单,无需每次走付款流程,高效解决紧急出单问题,既合规又省时。

拍片保所有流程调整均为响应国家金融监管政策、落实报行合一合规要求,全行业统一执行,目的是规范经营、统一标准、切实保障每一位客户的保单真实、有效、合规。

后续拍片保将持续严格遵从国家监管导向,合规经营、规范服务,为广大客户提供稳定、可靠的保险保障与服务,感谢大家的理解与长期支持!

(部分素材来源于网络,如有侵权请联系删除)