【拍片保︱理赔讲堂】剧组人员触电烧伤,剧组人员险会怎么赔?

剧组拍摄其实真的有很多风险,前面保叔有讲到拍摄期间被毒虫蛇蚁咬伤以及《扫毒3》开拍9天4人受伤,这次正好有一个神奇的案例,保叔借此讲一讲片场还能存在哪些危险?剧组该怎么预防意外发生?

剧组人员拍摄期间触电受伤:

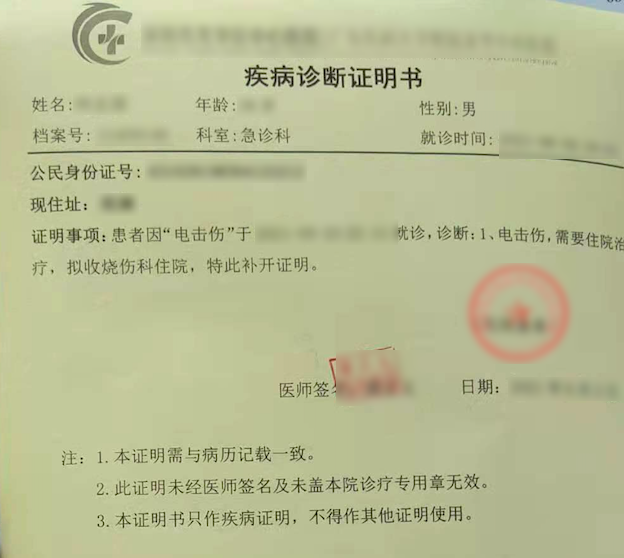

2021年5月剧组工作人员何某在广东深圳摄影基地拍摄电视剧期间,因不慎触碰电器,导致触电电击伤左上肢,疼痛1小时后入院就诊,经医生诊断,何某因伤情较重,拟收烧伤科住院治疗。随后在【拍片保】理赔老师的指导下提供了病例、发票、诊断证明书等医疗材料并最终通过了理赔。

客户提供的病例及发票等

本案例中,剧组购买了【拍片保】雇主责任险,并在保单内拓展了医保外自费药,所以本次费用均可报销,所以进行了理赔。

保叔分析:综上来看,何某的事故履行了“保险责任”中的被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤。且从提供的医疗理赔材料来看,齐全性条件充足,病例内容清晰可见因外界原因意外(触电)导致身体受伤。

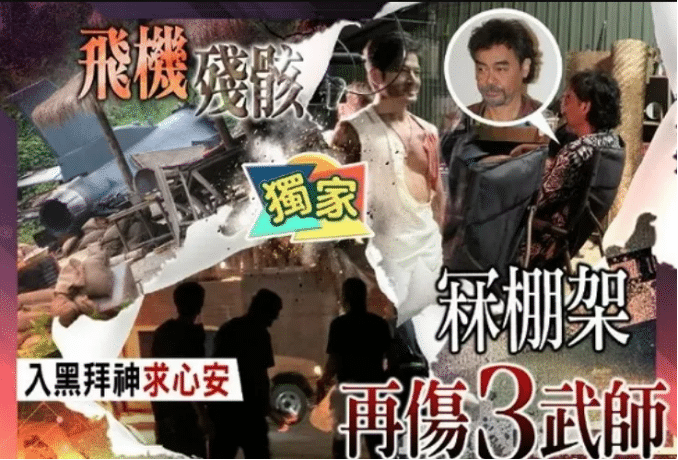

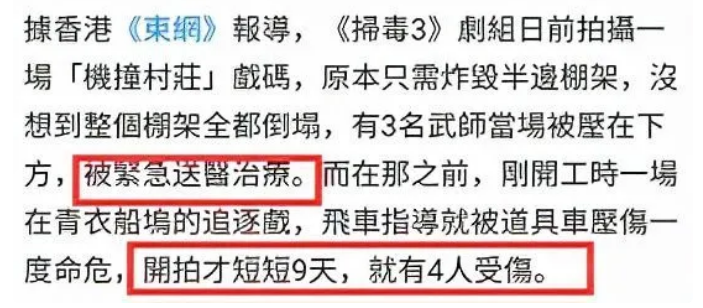

像上述案例这样的事件,相信很多剧组常常遇见,上周保叔才报道了剧组开拍9天4名工作人员受伤,飞车指导被道具车压伤情况惨烈差点危及生命。

(受伤严重的飞车指导)

还有某剧组在拍摄过程中,摄影师近距离拍摄演员的近景,多次被演员的道具砸伤,所幸没有人员及器材的损坏。

(被砸的摄影师)

那么,剧组人员受伤保险该怎么赔?

1 剧组人员险【赔!】

现在剧组为演职人员一般配置的【剧组人员险】属于是雇主责任险或人身意外险。剧组人员受伤原因是拍片期间由于意外导致的受伤,所以这个险种都能赔付到这个情况。

2 扩展:医疗险【赔!】

如若剧组人员在拍摄过程中受伤住院使用了医保外用药,【拍片保】的扩展医疗险附加险是可以赔付这些自费药费用的。

好在何某剧组提前配置了【拍片保|剧组人员险】

【拍片保|剧组人员险】(覆盖新冠肺炎)

保障亮点

保障全面:新冠肺炎、意外身故伤残、意外医疗、猝 死、误工费。超广保额:可承保10万~100万保额。全球覆盖:覆盖中国大陆、港澳台以及全球各个国家、各个地区。无免赔额:意外医疗无最低起赔额,100%赔付。灵活上保:可根据剧组实际情况灵活替换上保人员。

*意外身故伤残、意外医疗、新冠肺炎身故、新冠住院津贴。

(可另外扩展猝死和误工费责任)

这个剧组在【拍片保】配置了剧组人员险,该险种属于雇主责任险,指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

因此在保险责任明确的前提下,被保险人按照小额理赔(点击了解【拍片保|小额快赔你需要知道的一切】)的要求提供了门诊证明、正规医疗发票、伤者身份证明信息等相关证明的情况下,经保险公司审核,故最终赔付了检查费、治疗费,伤者快速拿到理赔款。

当然拍摄除了要将保险配置齐全之外,还是需要进行预防的:

1、成立安全小组

剧组应建立安全小组,定期巡查并检查现场的用电安全。

2、专人操作用电

剧组应招聘专业工作人员进行管控电源,并具有熟练的操作技巧与安全常识,持证上岗。

3、电器使用安全

剧组人员使用电器时,不要用湿手触及开关和外壳,在电器使用完毕后切断电源。

4、设备故障安全处理

如果剧组发现设备故障或漏电起火,要立即拉开电源开关,在切断电源前不能用水或酸、碱泡沫灭火器灭火,以防发生触电事故。

(部分图片来源于网络,侵删!)