拍片保︱沪上影视人,这款免费的医疗保险必须要买,带病也能投!

Professional film and television insurance providers

完片金融|影视保险

今年【沪惠保】如期而至,保叔还是强烈建议各位影视同行们赶紧配置上,产品很不错,相比去年又有了提升,以下三个亮点一定要知道:

01、医保个账扣款,相当于免费的保险!

02、身体健康异常也能投保!

03、部分医保不能报销的,【沪惠保】能赔!

【沪惠保】于5月25日正式开启预约投保窗口

预约投保成功,将在产品正式上线后,自动转为正式投保

投保时间:发布之日起至2022年7月31日

保障时间:2022年7月1日至2023年6月30日

2022版精彩亮点抢先看!》》》

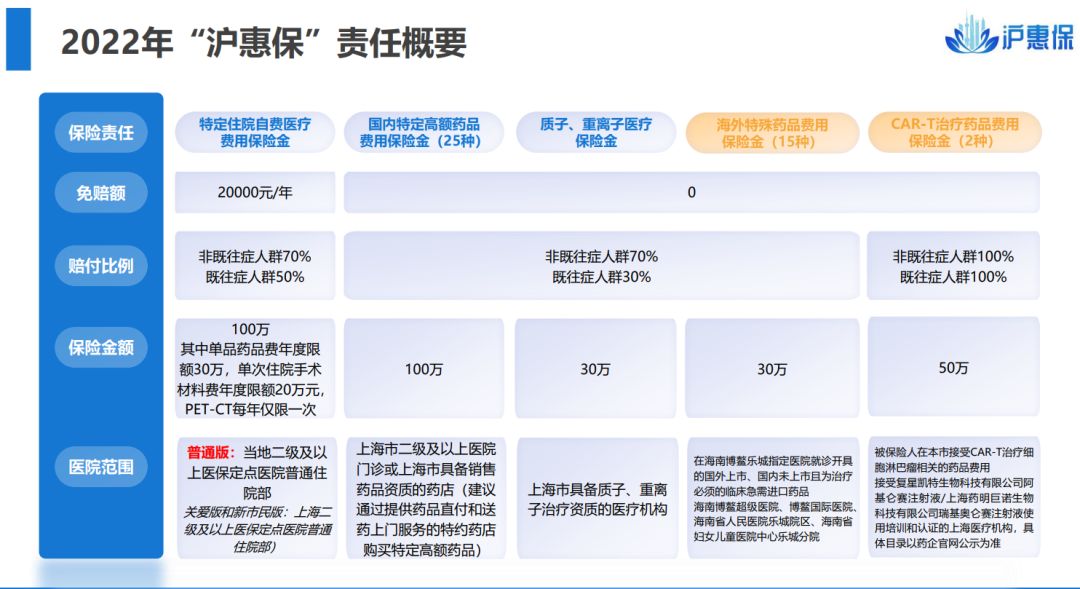

今年“沪惠保”的保费约为129元/人,较去年略有上涨,但同时保障内容同步提升,新增Car-T治疗药品、15种海外特药等保障,总保额从去年的230万元上升至310万元。而在保障人群上,除了上海市基本医疗保险(职工医保、居民医保)参保人员外,“新市民”也被纳入参保人群的范围。依旧不限年龄、不限既往症病史、不限户籍、不限职业均可投保。

2022年“沪惠保”精彩亮点:

3个不变 3个提升

2022年“沪惠保”产品方案责任概要

与2021版的对比主要差异对比

医保个账划扣全家共济

保叔得到的数据看来,2021版“沪惠保”总参保人数超739万人,创下“城市定制型商业医疗保险”首年参保人数之最,首年参保率高达38.49%。自2021年7月至2022年2月,“沪惠保”累计赔付5.24亿元,为9万人次上海市民减轻了医疗费用负担。

案例一:

患者李女士去年因胸闷、气喘多次入院治疗,经过专家会诊确诊二尖瓣重度狭窄,需要立即手术。李女士这台手术光自费部分就高达二十多万。不过,好消息再次降临这个家庭!手术后的某天,李女士的儿子偶然想起自己曾为父母投保了“沪惠保”,只是当时认为“这区区115元,能解决什么事”,便没有放在心上。他抱着问问看的想法拨打了保单上的客服电话,电话拨通后,工作人员很热情地指导他怎么申请,填写身份信息等等。

又过了几天,理赔款到账了!沪惠保给她报销了16万多的手术费……”

案例二:

陈小姐去年确诊了恶性肿瘤。好在,与医生沟通后得知,这个病可以通过靶向药治愈,但靶向药价格高昂,打一次需要“3万多元”,且并不在医保报销范围内。在接下来的治疗中,陈小姐一共使用了4次靶向药,“沪惠保”为其报销了70%的费用,每一次用药只需自费不到1万块钱!

案例三

去年“沪惠保”开售,杨女士考虑到保费也不高,给全家人投保了。没想到母亲因心脏不适就医,医生建议安装起搏器。在与医生商议之后,母亲在今年3月终于安装上了好点的机器,使用年限长,还可以做磁共振。此次杨女士母亲住院8天,总共花费了11万元,农村医保报了2万多元,“沪惠保”则报销了3万多!

投保答疑:

问:沪惠保是什么?

沪惠保是一款上海市民专属的普惠型商业补充健康保险。

背后运作团队阵仗很大,有医保局指导,银保监局监管,由太平洋寿险、太平养老、平安养老、平安健康、国寿、人保、泰康、新华、建信人寿九家商业保险公司承保,由中保信负责系统建设运维工作。

总结一下就是:政府定制 、商保承保 。

问:2021年度沪惠保的投保日期和保障日期是多少?

投保时间为2022.5.25-2021.7.31;所有保单统一在7月1号生效,保障期限为2022.7.1-2023.6.30;第二年具体政策待后续官方公布。

问:沪惠保有等待期吗?

没有!

问:什么人可以投保?对参保人员有什么要求吗?

上海市职工基本医疗保险和上海市城乡居民医疗保险的在保人员及“新市民”皆可投保,没有年龄、健康状况、职业等其他条件限制,全民惠普。

问:2022年沪惠保特药责任的药品种类有改变吗?

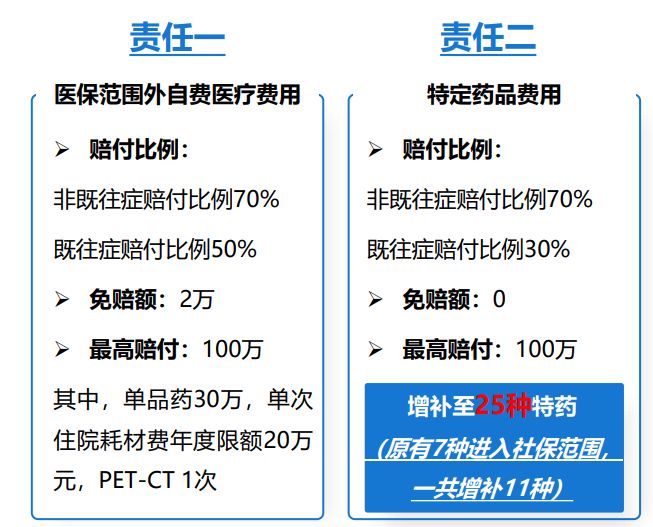

有,由去年的21种增加至25种。其中原来的7种已纳入社保范围,故去除了这7种药品并新增了11种药品,今年合计特药种类共25种。

问:沪惠保的支付方式有哪些?

微信、支付宝、银行卡、医保卡余额。

问:我在投保时可以给家庭其他成员买吗?

可以,但仅限为直系亲属。个人参保时,按照上海市医疗保障局要求,购买人和被保险人必须是直系亲属,包括父母、配偶、子女;包括自己在内,一次性最多可为6人投保。

保叔总结:

“沪惠保”延续“低门槛、高保障、广覆盖”的产品特性,不限年龄、职业、户籍、健康状况皆可投保。相比去年的,在保留之前已有的三项责任基础上新增了新增了两块:

- 特定住院自费医疗费用

- 特定高额药品费用

- 质子重离子医疗等多项保障

- CAT-T治疗药品费用保险金(新增)

- 海外特殊药品费用保险金(新增)

目前,“沪惠保”预约投保通道已开启,上海市基本医保参保人员可以通过“沪惠保”微信公众号、随申办、支付宝、微保等方式进入预约投保页面进行预约投保。预约投保时需要填写投保信息并缴费确认,在正式投保期开始后,将自动转为正式投保。保险责任统一于2022年7月1日正式生效。

另外,保叔还想说,想获得更完整的健康保障,最好的做法就是拾遗补缺,配置多种不同的医疗和重疾险,这样咱们才能在风险面前无所畏惧、不留遗憾!

(部分图片来源于网络,侵删!)