拍片保|惊!微短剧市场规模居然已超电影?短剧保险方案快来了解下!

1月13日,由短剧头部平台红果短剧举办的2025年精品微短剧产业发展交流会在北京举行。会上,爱奇艺高级副总裁杨海涛宣布,将与红果短剧达成深度合作,启动IP联合开发、联合出品、成品内容授权等合作,共同推出更多精品微短剧。

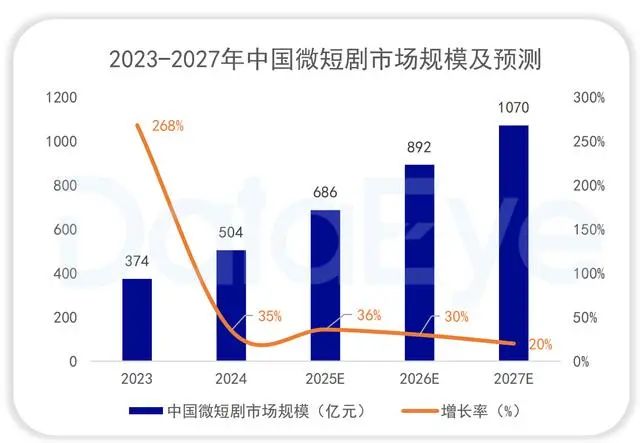

近两年来,短剧市场规模持续扩大,各行各业也开始抢占这一重要战场。据DataEye研究院发布的《2024年微短剧行业白皮书》统计,2024年中国微短剧市场规模达504亿元,同比增长34.90%,已超越电影票房!预计2025年将超过680亿元,2027年将突破1000亿元。

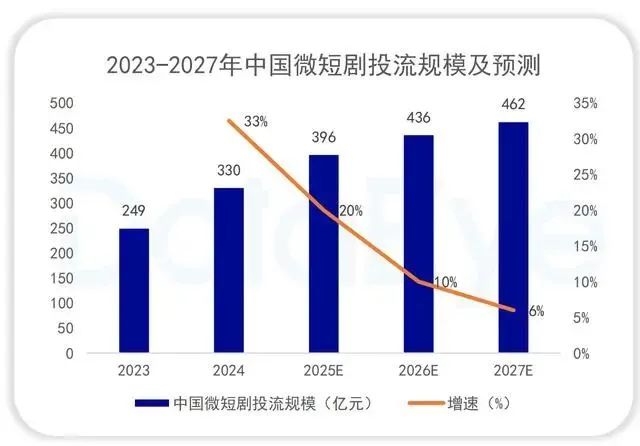

截至2024年6月,我国微短剧用户规模已达到5.76亿人,占整体网民的52.4%,呈稳步增长态势。此外,2024年微短剧发行数量同比增长35%;在投流方面,DataEye研究院预估2024年微短剧投流规模约为330亿元,预计2025年投流规模接近400亿元,2027年投流规模有望超过460亿元。

据《2024微短剧行业生态洞察报告》显示,2024年各平台共上线微短剧3万多部。相较于电影和长剧,微短剧因制作成本低、制作周期短,往往能快速立项开机。据调研估算,2024年,我国微短剧行业直接就业岗位约为21.9万个,间接带动就业岗位达42.8万个,微短剧总计带动约64.7万个就业机会。

然而,微短剧的拍摄制作时间看似比传统长剧、电影更短,但承担的意外、风险并不会更低。演员受伤影响进度,设备突发损坏增加成本等等意外事故依旧频发,而这些风险都可能让本就预算不多的项目功亏一篑。

拍片保作为专业的影视保险服务商,针对微短剧剧组的痛点,结合影视行业的现状,精心推出了专为短剧量身定制的保险方案。跟电影、电视剧的保险方案相比,该方案的保障内容不打折,但更符合微短剧剧组的实际需求!

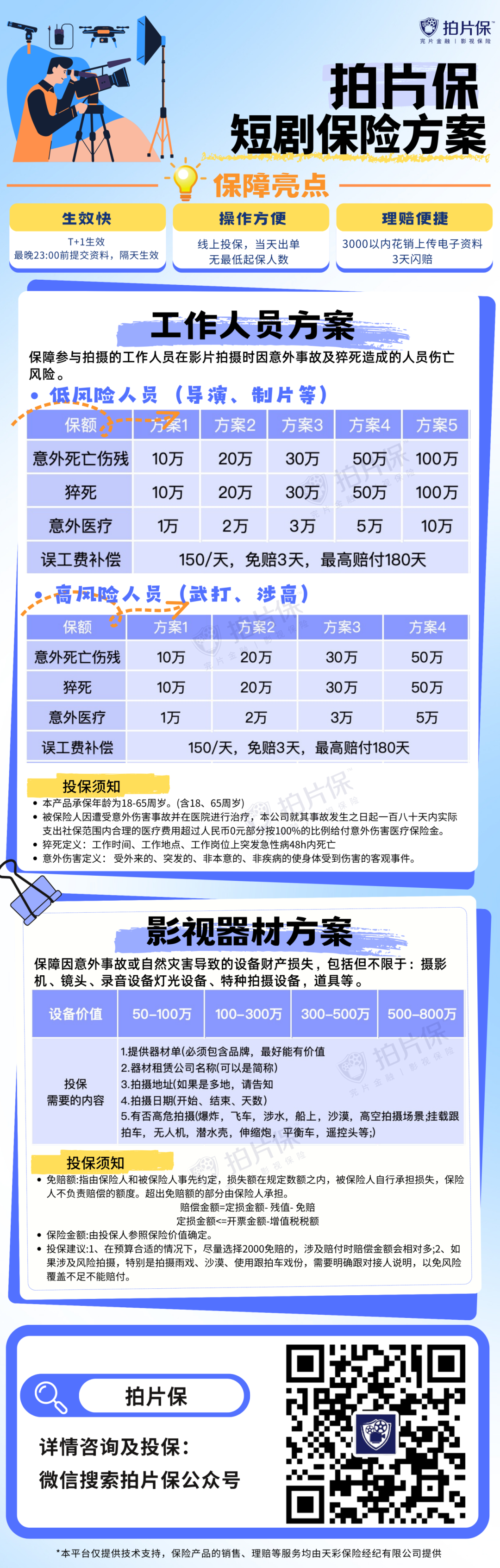

拍片保丨剧组人员险(短剧方案)

保障内容:

保障参与拍摄的工作人员在短剧拍摄时因意外事故造成的人员伤亡风险,包括意外身故、意外伤残、意外医疗、猝死、误工费补偿。

保障亮点:

生效快:T+1生效。最晚23:00前提交资料,隔天生效。

操作方便:线上投保,当天出单,无最低起保人数,可根据剧组实际情况灵活替换上保人员。

理赔便捷:3000以内花销上传电子资料,3天闪赔。

超广保额:可承保10万~100万保额。

无免赔额:意外医疗无最低起赔额,100%赔付医保范围内用药。

同时【拍片保】总结了短剧剧组的常用器材,为短剧剧组器材提供了打包方案,更贴合短期剧组拍摄的需求,快速投保。

拍片保丨影视器材险(短剧方案)

保障内容:

保障因意外事故或自然灾害导致的设备财产损失,包括但不限于:摄影机镜头、录音设备、灯光设备、特种拍摄设备,道具等。

保障情形:

可保障【自然灾害】造成器材的损坏或损失。

可保障【一切意外事故】造成器材的损坏或损失。

可保障器材使用过程中因【人为疏忽】造成的损坏。

可保障器材在内陆【运输途中】的意外损失。

可保障【器材失窃】的损失等。

事实上,不管是长剧还是短剧的拍摄,其潜在的意外风险都一点不少。保险能将短剧拍摄过程中可能遇到的各种意外事故造成的风险转移,这样即使是意外真的发生,也能为制作团队减轻经济压力,避免因一次意外事故就导致整个项目陷入困境甚至破产。以下为【拍片保丨短剧保险方案】常规版,具体可咨询客服了解:

拍片保有话说:

2024年短剧行业迎来了爆发式增长,成为影视产业的新蓝海。市场规模迅速扩大,用户规模稳步增长,吸引了越来越多的观众。越是这样,在短剧拍摄制作中,大家更是不能掉以轻心,安全拍摄要时刻牢记于心,切勿因赶工、省预算等原因而疏忽安全防范。无论如何,安全永远是第一位!

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

往期推荐

(部分素材来源于网络,如有侵权请联系删除)