拍片保︱网红新冠疫情隔离险是智商税吗?该怎么买才能顺利理赔?

近日,疫情又剧烈反扑,全国31省份报告新增确诊病例数再创新高。当前,31省份本土新增感染者已连续多天破5000例,各大保险公司频频推出的“隔离津贴险”,看上去充满诱惑力的宣传广告遍布社交平台,引发广泛关注。

之前,已有多家保险企业推出隔离险,包括:蚂蚁保和众安保险联合推出的“新冠隔离津贴险”、众安保险推出的“众安在线爱无忧意外伤害保险”、复星联合健康推出的"复星联合爱无忧意外险"、国泰推出的“国泰新冠无忧综合险”、平安推出的“平安安心抗疫险”等等……

如何挑选好的防疫险?

防疫险的责任很多,保叔认为防疫险最重要的两个指标:

一是隔离责任,

二是新冠肺炎确诊责任。

1、好的隔离险应当考察的关键词,理赔金额,天数,是否包含居家隔离。

隔离险一般有两种赔付形式,一种是一次性给付,这种肯定是给付越高越好,但是这种往往理赔门槛高一些,即不包含居家隔离,只能赔付强制隔离。

第二种是常见的,按天赔付的隔离津贴,一般是200元起,乘以隔离天数,每次限30天,这种津贴金额和天数都是越高越好 ,但最好是包含居家隔离的,金额高和含居家隔离之间选择,我建议选后者,赔付门槛比只保强制集中隔离的要低很多。

2、好的新冠肺炎确诊责任,首先赔付金额越高越好,有些产品会根据不同分型按比例赔付,如轻型,普通型,重型,危重型。不分型的可以视为“确诊轻度以上即可赔付”。

3、其他责任,一般的防疫险还会包含一些其他责任,如意外身故/伤残,新冠肺炎身故金、新冠疫苗接种意外责任、猝死等等,这些责任不作为重要考量。

不管是什么隔离险,首先我们要了解到以下四点即可:

1、满足什么条件才能参保?

2、什么情况下能赔到隔离津贴?

3、什么情况下隔离津贴赔不了?

4、理赔时需要注意什么?

1、满足什么条件才能参保?

需要注意投保规则:

①、投保年龄:一般是出生满28天~65周岁,有的产品可以保到80周岁;

②、职业类别:有些产品要求1-3类职业,有的产品对职业无限制;

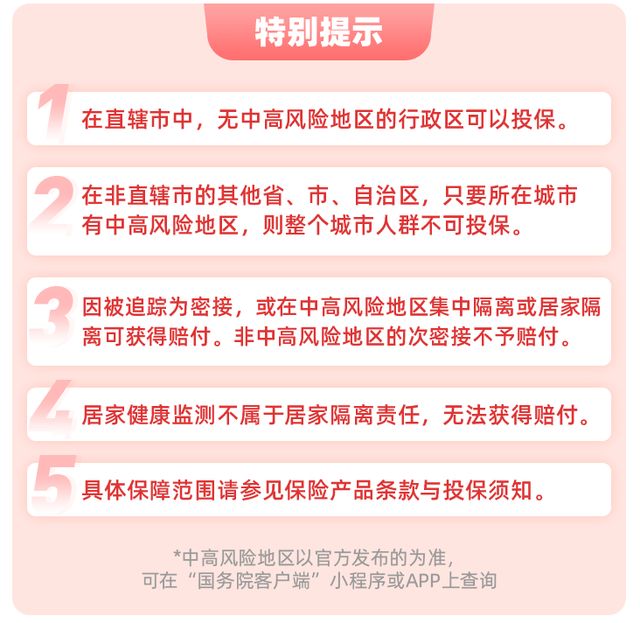

③、重点注意投保的所在地区:大部分产品是要求投保时被保人未处于中、高(或中高)风险地区或境外地区

(可登录“国家政务服务”小程序查询所在地区风险等级)

2、什么情况下能赔到隔离津贴?

一般是需要满足两个条件:

①、被保人居住或工作的地方,旅行途径地或目的地被确定为中高风险地区,而被当地防疫部门要求强制隔离或居家隔离;

②、被保人被当地防疫部门追踪为密接者,而被当地防疫部门要求强制隔离或居家隔离的。

▲重点说下:居家隔离≠居家健康监测

3、隔离津赔的雷区在哪里?

①、投保时已被确定为中高风险地区或被当地政府宣布为全域封闭管理地区的;

②、投保前已确诊或疑似感染,或因与疑似罹患传染病人密切接触的;

③、投保前尚未解除集中隔离、居家隔离或医学观察状态的;

④、投保时不在中高风险地区,但投保后自行前往这些地区被隔离,是不赔付的;

⑤、从境外地区(含港、澳、台地区)或国家返回中国境内时导致被隔离的;

⑥、违反隔离相关规定和要求而造成的扩大损失的;

⑦、居家健康观察/检测/监测的

有的隔离津贴有等待期

4、理赔时需要注意什么?

①、需提供各级政府、各级卫健委、街道、管理委员会、居委会提供的正式隔离证明材料,材料需有出具部门的官方印章确认;物业管理公司、小区等机构出具的证明材料不予认可。

②、隔离证明材料相关文件必须加盖国家行政单位或防疫部门公章,文件中需体现被保险人身份信息,隔离时间,隔离地点等足以明确被保险人本人被限制出入要求接受强制隔离或医学观察的重要信息。

保叔总结:

其实这样的隔离险也是符合市场需求的,但目前包含居家的保险基本都已经下架了。【拍片保】为影视同行们升级了一款包含疫情确诊津贴及隔离津贴保险(不含居家隔离):

(部分图片来源于网络,侵删!)