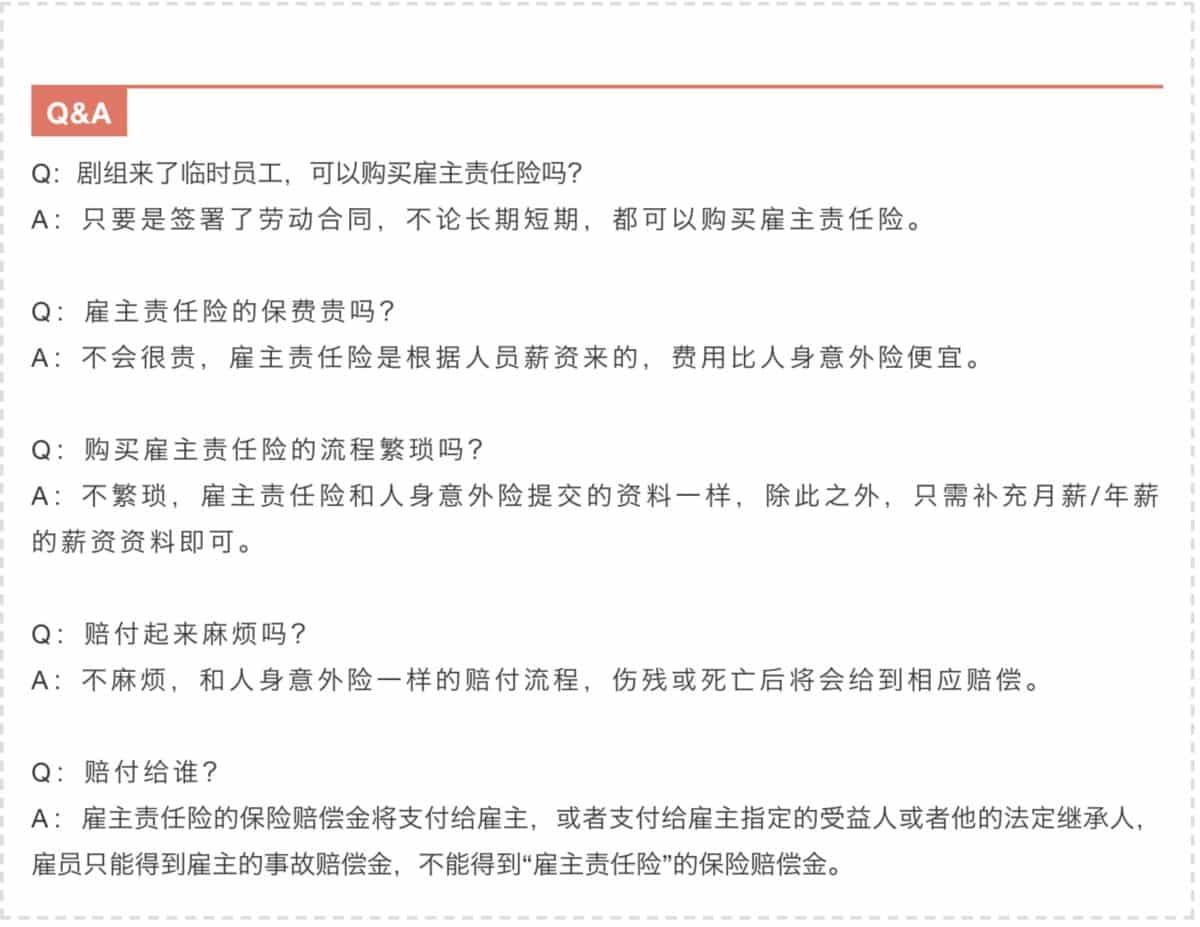

上了剧组人员保险,发生事故后依旧面临巨额赔偿?雇主责任险有多重要?看了你就知道!

本文由拍片保独家撰写及发布。拍片保,全方位影视风控管理平台,您的影视保险专业服务商!官网:www.ppbasia.com 联系电话:400 921 9995

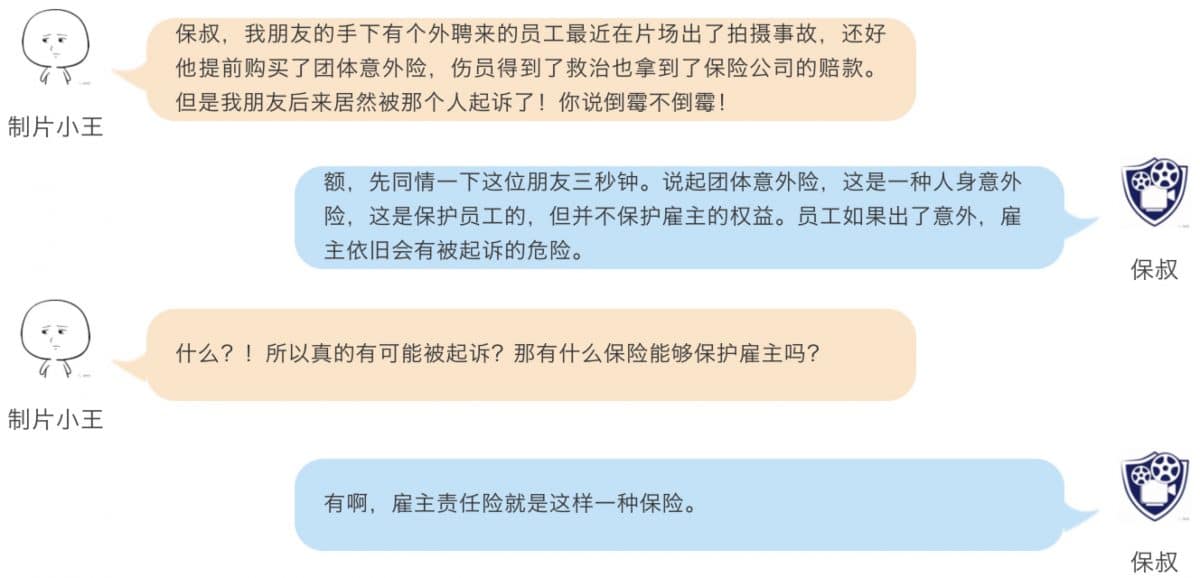

假期和一帮影视圈儿的朋友聚会聊天,发现大家一般都会给自己剧组的员工购买人身意外险,以防事故发生。大家的用心良苦保叔心领神会,但这样真的万无一失了吗?我们先来看一个悲伤的故事:

某制片公司为其手下剧组人员配置了团体意外险,雇员A在拍片过程中,被灯架砸中不幸致残,事后保险公司按规定赔付给A 10万元。但A的家属,竟以“10万是保险公司赔付的,不是公司赔偿的”为由,将制片公司告上法庭,要求公司进行再次赔偿。最终法院判决保险公司赔付的与企业没有关系,企业仍然需要进行赔偿。

法律知识点:最高人民法院《关于审理人身损害赔偿案件适用法律若干问题的解释》明确规定雇员在从事雇佣活动中遭受人身损害,雇主应当承担赔偿责任。此条规定的雇主责任是一种严格的责任、无过错责任,即只要雇员在从事雇佣活动过程中遭受了人身损害,而不问雇员存在过错与否,雇主均要对雇员的损害承担赔偿责任。

看到这里,相信大家也没想到还有这种操作吧?

拍片无处不风险,在管理风险的过程中,如何正确的配置保险以将风险降至最低,是一门讲究活儿。如果说团体意外险保障的是出事故之后员工的利益,那么谁又来保障出事之后公司的利益呢?

下面保叔向大家隆重介绍:雇主责任险

雇主责任险是承保雇员因工作原因伤残或死亡,依照中华人民共和国法律应由被保险人承担的经济赔偿责任,同时若被保险人因保险事故而被提起仲裁或者诉讼的,必要合理的仲裁或诉讼费用也在保险范围内。

雇主责任险作为一种代替责任险,当雇主的雇员发生人身伤害的保险事故时,由保险公司代替雇主承担损害赔偿责任,从而免除雇主亲自赔偿的责任(除非雇员发生人身损害的遭受的实际损失超出保险限额)。

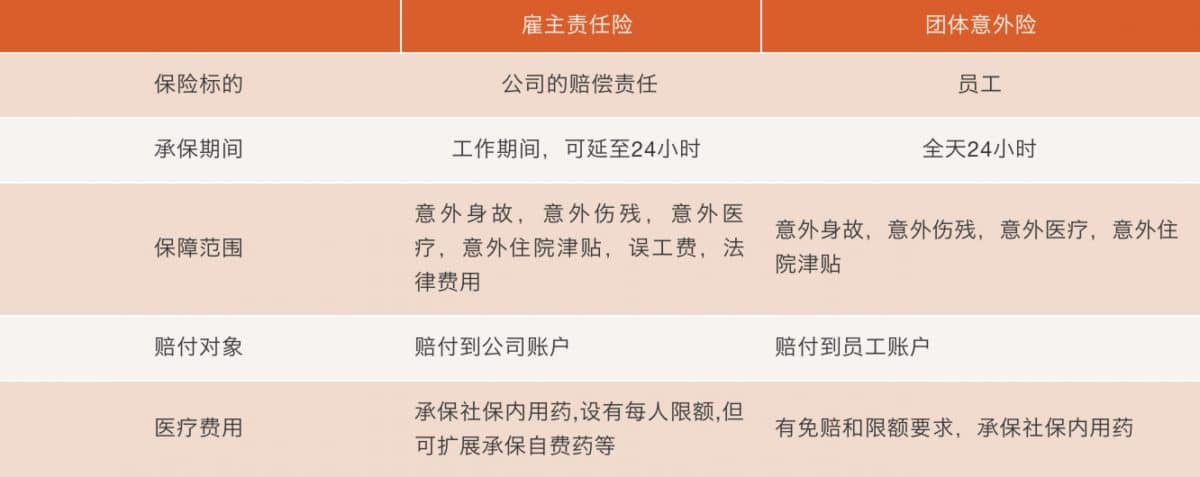

一张图来说明雇主责任险与团体意外险的主要区别:

团体意外险是一种以团体方式投保的人身意外险,哪怕雇员已经从工伤保险或是雇主险得到一次性赔偿金,也不影响团意险身故伤残保险金的给付。因此在已投保了雇主险的基础上,团意险可以看做是雇主向雇员提供的员工福利的一部分。

另一方面,雇主若仅仅只是投保团意险,并不能完全地保护自身,规避风险,因雇员可以在获得团意险保险金之后,依旧保留向雇主索要赔偿的权利,企业需面临员工再次要求赔付的风险。就如文章开头我们提到的案例一样,团意险的保险金是保险公司直接赔付给被保险人,而在赔付的过程中,投保人也就是雇主,不需要介入其中,雇员并非直接从雇主处拿到补偿,雇员有理由只是把团意险当作是一种员工福利。雇员随时可以将雇主告上法庭以拿回自己应得的赔款。

以上给大家科普了雇主责任险以及雇主责任险和团体意外险的区别,相信大家对两种险种也都有了自己的判断。在拍片前期,两个险种都能够配齐是最佳风控策略,但在预算有限的情况下,雇主责任险绝对是性价比高的选择,它的保障范围比团意险全面,又能降低企业的用工风险,转嫁雇主的法律责任,何乐而不为呢?