拍片保︱《快乐再出发》“荒岛”寻线索,旅程中传递欢乐与音乐

Professional film and television insurance providers

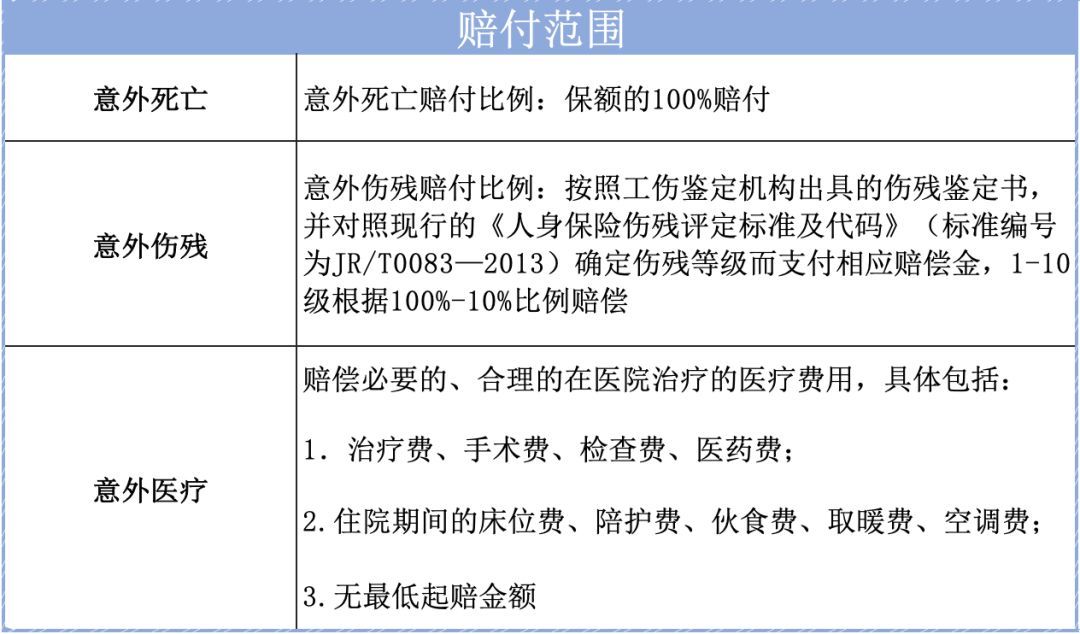

完片金融|影视保险

《快乐再出发》是由芒果TV和大千影业联合出品、东南卫视联合首播的户外旅行体验类真人秀,由陈楚生、陆虎、苏醒、王栎鑫、王铮亮、张远担任常驻嘉宾。节目讲述6位“快乐男声”来到浙江省宁波市象山县,他们在这里投身真实的海边渔民生活环境,体验当地人民生产生活方式,把生活体验与音乐采风深度结合的故事。

该节目先导片于2022年7月5日12:30播出,正片于2022年7月5日起每周二20:30在芒果TV和东南卫视播出~

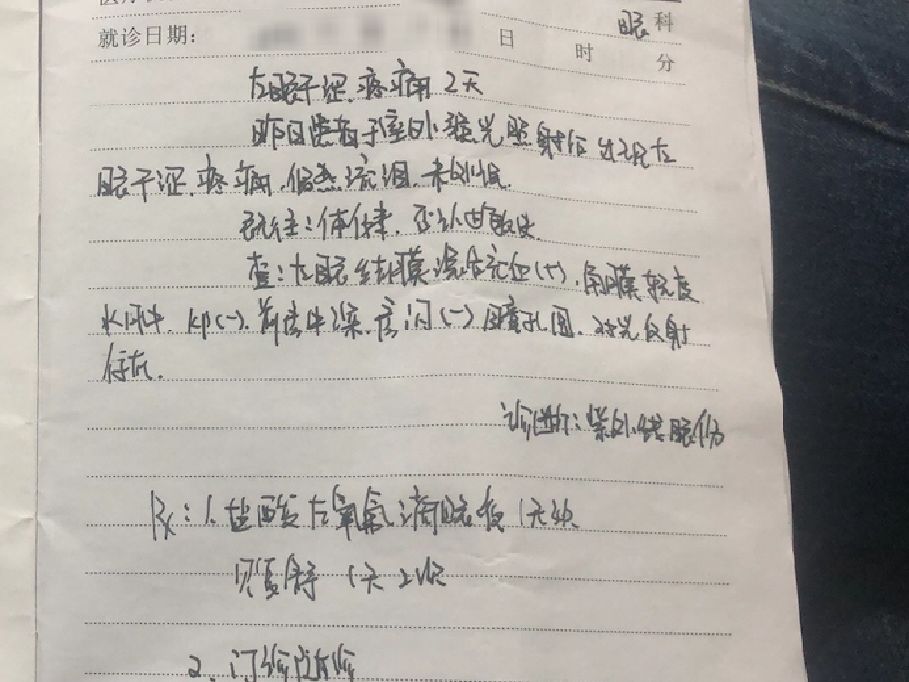

【拍片保】作为专业的影视保险服务商于2022年5月至6月支持该节目的录制工作,为节目的明星、人员提供专业全面的保障服务!

由芒果TV与大千影业联合出品、五谷道场独家冠名的音乐旅行真人秀节目《快乐再出发》,陈楚生、陆虎、苏醒、王栎鑫、王铮亮、张远六位哥哥再次集结,合体开启新旅程。一段音乐与渔文化交织的旅途拉开序幕。

在观众们的期盼与催促之下,六位哥哥终于在一个阳光明媚的早晨踏上旅途。与想象中的闲适不同,秉承节目一贯朴素节俭的传统,高端商务车旁一辆更显破旧的面包车打破了哥哥们的期待。在一阵颠簸里,六位哥哥摇摇晃晃地乘车到达石浦镇。

石浦镇位于浙江沿海中部、象山半岛南端,是全国六大中心渔港之一。港口各式船只来来往往,划起一层又一层浪花,热闹又繁忙。登船离,港岸逐渐消失在视野里。六位哥哥乘坐小船,满怀期待地迎接即将到来的新旅程。随着轮船驶向更深处,白雾散去见真章,未知的目的地也终于揭开了神秘的面纱。

“是荒岛。”“是‘荒野逃生’!”在一阵“有点慌”的感叹中,六位哥哥抵达“荒岛”岸边。导演随船离开,六位哥哥们正式迎来让人意想不到的“荒岛求生”之旅。

无人烟的小岛,数栋废弃的楼房,爬满绿植的木窗,杂草丛生的小道,这里的一切似乎都彰显着前路困难重重。尽管这样,但六位哥哥们不曾轻言放弃。智慧与好心态相结合,任何困难迎刃而解。兄弟们在一起,齐心协力,唱歌,烦恼通通飞到脑后,没有什么是大伙一起解决不了的。

六位哥哥穿梭在小岛的各个角落,探寻“荒岛”的故事。在一次次探索中,“荒岛”的真面目逐渐显现,檀头山岛上的历史也慢慢呈现在众人面前。虽然已经人去楼空,但这里曾经奋斗的故事却值得被铭记。

渔民们搬离檀头山岛,却也在其他地方再出发,为过上更好的生活不断努力着。

哥哥们也在一次次找寻中,收获音乐灵感,汲取音乐元素,履行出发前喊出的“带来快乐”的口号,努力向观众输送积极乐观的生活态度。

走过檀头山岛的各个角落,一个个宝箱被开启。在寻找线索的过程中,六位哥哥发生了怎样有趣的故事?他们又如何解决层出不穷的困难?这座“荒岛”过去究竟有着怎样的历史呢?更多精彩内容敬请收看每周二20:30在芒果TV和东南卫视播出的《快乐再出发》~

(部分图片来源于网络,侵删!)