明星如何购买保险

为了保障自身的健康安全,有些明星就会为自己购买相应的保险,但是因为不清楚保险的具体方案,也缺乏经验不知道应该注意什么而错保或漏保误事。

那明星们与保险之间到底有着怎样的纠葛,让保叔为你说上一说。

传统的明星保险只包含两个部分:

死亡伤残

意外医疗

死亡伤残:

死亡:如果被明星在保险期间内遭受意外伤害,在责任期限内死亡,则已构成保险责任。同时因为明星的身份特殊,在一般情况下会购买高额的保险都是合理的。

伤残:人身意外伤害造成残疾的情况而言,责任期限实际上是确定残疾程度的期限。如果被保险人在保险期间遭受人身意外伤害,治疗结束后被确定为残疾,这时责任期限尚未结束,则保险人显然可以根据残疾程度给付保险金。但是,如果被保险人在责任期限结束时尚未结束治疗,是否造成残疾以及残疾程度都不能确定,则以责任期限结束这一时点的情况确定残疾程度,并按照这一残疾程度给付残疾保险金。

意外医疗:

是指承保被保险人遭受到意外伤害所导致产生的住院治疗费用的险种,赔额仅包含在公立医院看病所产生的费用。

【拍片保】明星保险vs传统明星保险有何不同?

【拍片保】明星保险在死亡伤残和意外医疗的基础上还增加了以下几点内容:

1.扩展猝死:

普通的保险方案是不包含猝死的,片场因疾病猝死是得不到赔偿的。某明星录制综艺猝死就是血的教训,所以一定要扩展猝死。

那么,猝死是意外吗?

首先猝死不是意外!

意外是指突发的,非本意的,非疾病的情况。

保险中对于猝死的定义是:指表面健康的人因潜在疾病、机能障碍或其他原因在出现症状后24小时内发生的非暴力性突然死亡。猝死的认定以医院的诊断和公安部门的鉴定为准。

2.扩展高端医疗渠道:

艺人需要相对私密和高质量的医疗环境,一般情况下都会选择去私立医院就诊,建议投保时扩展外资及私立医院。

多位明星都曾因为公立医院私密性不够的原因被暴露了许多隐私,给明星本人也带来一些困扰。

由于身份特殊等因素,明星去公立医院就诊总会有诸多不便的,但是大多数保险对于自费药等是不予理赔的,所以在投保时一定要多加注意!

3.扩展高额的紧急救援:

如果出现意外,有直升机等方式接送就诊是最好,这时候紧急救援就很重要了。

紧急救援是对待突发事件时,应尽可能的迅速采取应对措施,将受害者的伤害降到最低的行动。

直升机以其响应时间短,起降区域小,飞行速度快的优点成为现代公共卫生服务重要的帮手,直升机紧急医疗服务(HEMS)是全球公认最安全,快捷的救援方式,每年超过100万人通过直升机送往医院,成为各国重要的公共卫生服务项目之一,有了直升机作为紧急救援的工具,在一定程度上为明星安全加固。

传统的明星保险,保险人仅承担被保险人在演艺活动期间及工作地点与家庭地址往返途中期间的保险责任。

不承担涉及2米以上高台、武打、威压、爆破、烟火、骑马、潜水等高风险活动中发生的事故责任。

而【拍片保】明星保险不限高台、可特约危险活动保障。

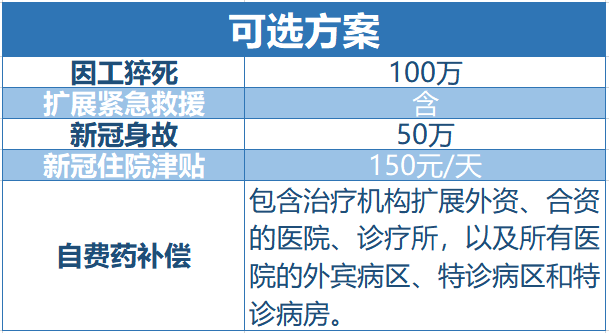

5.扩展新冠肺炎

新冠肺炎疫情来势汹汹,肆虐全球,全球各地几乎都启动了重大突发公共卫生事件一级响应机制。不仅欧美有大量的明星政要公布其确诊,邻国日本的情况也很糟糕,仅一个演艺公司就有7名艺人确诊。

此情形可以说是十分严峻了,现在疫情并没有完全好转,预防新冠和如果疫情反复如何减少损失仍然是每个剧组都面对的难题。一旦确诊各方面的损失都是非常巨大的,所以扩展新冠势在必行。

此情形可以说是十分严峻了,现在疫情并没有完全好转,预防新冠和如果疫情反复如何减少损失仍然是每个剧组都面对的难题。一旦确诊各方面的损失都是非常巨大的,所以扩展新冠势在必行。

为此【拍片保】为明星们设身处地的着想,推出一款最适合他们的【拍片保|明星专属定制保险方案】

除了基本的意外伤残和意外医疗赔付以外,还有以下几种保障。

除此之外,还有如下方案可根据需求自定:

• 务工补贴

• 绑架及勒索保障

• 重大疾病保障

• 肖像权保障

• 遗漏和疏忽保障

• 年金险

• 寿险

• 家庭财产保险

• 税优健康险

• 疾病医疗(含高原反应)

*想要更高保额可以联系咨询,方案都可以定制的。

想要了解更多细节

请扫描下方二维码咨询资深业务经理

传统剧组虽然都会为明星购买保险,但一般情况下他们的都是按照保额去配置保险,没有真正的考虑到当意外发生时,明星有没有真实受保,也在一定程度上忽略了很多风险,最终多花了很多冤枉钱也没有达到受保的真实目的。

【拍片保】明星保险细心研究了明星从艺生涯中的各种潜在性风险,彻底为明星们提供最可靠最全面的保障。让你花最少的钱,买到最适合你的保险。